История одной консультации

(публикуется с разрешения клиента)

Одной из распространенных схем увода средств из компании является обман акционеров. Держится такая схема на сговоре одного из учредителей с директором и бухгалтером предприятия.

За консультацией к УБ обратилась одна из акционеров строительной компании. Ее вопрос был вполне закономерен: успешная компания много лет приносившая ощутимый доход вдруг ушла в увесистые убытки, а директор объясняет ситуацию ковидными ограничениями и налоговым ужесточением.

Даже беглый сравнительный анализ отчетности насторожил и нашего специалиста. Трудности пандемийного периода, конечно же не могли не отразится на бизнесе, но не сумели бы нанести такие критические последствия.

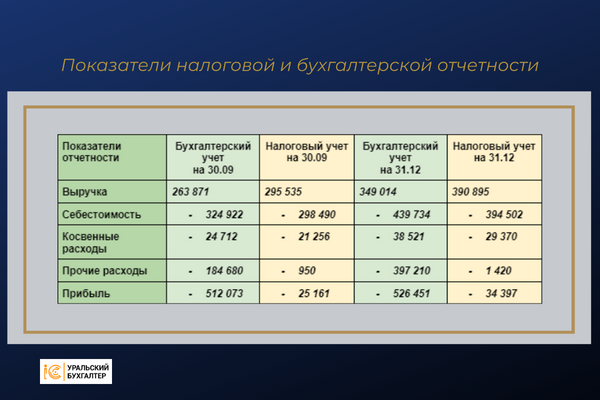

Мы свели показатели бухгалтерской отчетности и налоговых деклараций в единую таблицу. Быструю оценку картины может провести абсолютно любой акционер - нестыковки отчетности видны сразу же.

Разоблачение схемы обмана происходит за счет сличения данных, предоставляемых в налоговую и учредителям.

Показатели налоговой и бухгалтерской отчетности действительно могут отличаться, это связано с различной методологией их расчетов. НО! приведенные ниже цифры никак нельзя списать на методику, уж слишком велика разница.

Основные моменты, которые говорят,

что в отчетности перед акционерами далеко не все чисто

- Заявленные в бухгалтерском учете “прочие расходы” практически полностью отсутствуют в налоговом учете.

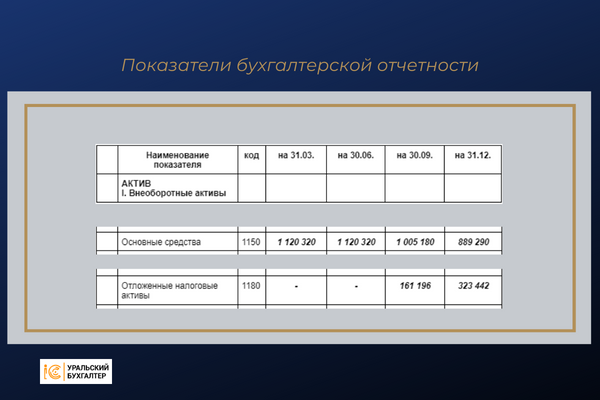

Одновременно с разницей в показателях, в балансе,

- в разделе “Внеоборотные активы” с 3-го квартала появились данные в строке “Отложенные налоговые активы”, причем с положительной динамикой.

- в разделе “Основные средства”, прослеживается отрицательная динамика, т.е. самих средств становится меньше.

На основании этих данных мы предположили, что компания продает основные средства дешевле их балансовой стоимости, т.е. продает в убыток. На такой убыток нельзя уменьшить налог на прибыль.

Как показала дальнейшая проверка, директор действительно продавал по бросовой цене оборудование вновь открытой фирме, зарегистрированной на учредителя-жулика.

2. В бухгалтерском учете показатель себестоимости значительно выше чем в налоговом.

Дальнейшая проверка подтвердила искусственное завышение показателя за последние кварталы.

Искажение в расчете себестоимости бухгалтер не отражала в налоговом учете, опасаясь, что такой резкий рост показателя автоматически вызовет множество вопросов у налоговой/

3. Показатель “Выручка” в бухгалтерском учете явно занижен. Строительный вид деятельности компании не предполагает такую разницу.

Конечно же в дальнейшей работе были выявлены гораздо большее количество расхождений.

Но, если вы учредитель и вас что-либо настораживает в деятельности руководства, то такая беглая оценка подскажет вам имеются ли основания для волнений.

Данный пример показывает как собственник может самостоятельно отслеживать показатели деятельности своего предприятия.

На сегодня подтасовывать показатели в налоговых декларациях очень небезопасно. Любая нестандартная операция или неожиданный рост/ снижение показателей всегда вызывает внимание налоговых инспекторов, поэтому бухгалтеры могут позволить себе шалить лишь в бухгалтерской отчетности.

Подобные схемы невозможны при делегировании учета и отчетности компаниям аутсорсинга.

Во-первых, потому, что аутсоресеры берегут репутацию. Скандал подобного рода равен не только ликвидации самой организации, но и выдаче“волчьих билетов” всем ведущим сотрудникам.

Во-вторых, компании аутсорсинга несут полную материальную ответственность за результаты своей работы и участие в мошеннических схемах для аутсоресеров попросту бессмысленно.

Контакты для связи:

+7 999 589 44 09