Упрощенцы с 2025 года становятся плательщиками НДС - вот такой поворот налогового сюжета от законодателей.

Предпринимателям предстоит по-новому взглянуть на организацию своего бизнеса и ввести ряд корректировок.

Важный нюанс – выбранную ставку НДС нельзя будет изменить на протяжении 12 кварталов, т.е. 3-х лет.

Ошибка в выборе, как минимум, на все 3 года навесит на бизнес завышенную налоговую нагрузку.

Чтобы избежать лишних платежей, #УБ предлагает просчитать для вашего бизнеса несколько вариантов деятельности с применением разных ставок:

✧ УСН с НДС 5%,

✧ УСН с НДС 7%,

✧ УСН с НДС 20%,

✧ ОСНО с НДС 20% и

выбрать оптимальный.

✧ УСН с НДС 5%,

✧ УСН с НДС 7%,

✧ УСН с НДС 20%,

✧ ОСНО с НДС 20% и

выбрать оптимальный.

Не станем пугать всех упрощенцев: для тех плательщиков УСН, чей доход в 2024 году не превысит 60 млн. рублей, ничего не изменится.

Для остальных - немного теории для предпринимателей.

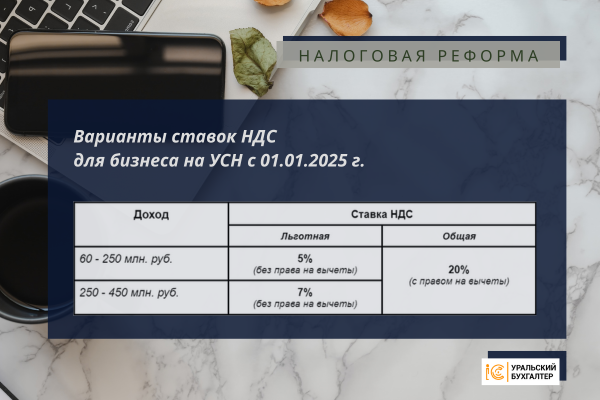

Ставки НДС для УСН

До 1 января 2025 года предпринимателям предстоит сделать выбор между стандартной ставкой в 20% и льготной в 5-7%.

Ставка на 2025 год определяется по доходу за 2024 год.

Принципиальная разница между видами ставок - в праве на вычеты, но об этом ниже.

Если бизнес выбирает льготную ставку, то остается на ней все 3 года подряд.

Например:

- Доход за 2024 года - 65 млн. рублей ⇛ с 01.01.25. ставка НДС 5%;

- В ноябре 2025 года доход достиг 255 млн. рублей ⇛ с 01.12.25. ставка НДС 7%;

- Ставка 7% остается на 2026 год.

Если бизнес выбрал стандартную ставку НДС20%, то изменить ее не сможет 12 кварталов подряд.

Что такое НДС

НДС - налог на добавочную стоимость.

Как он выглядит в цифрах разберем на примерах

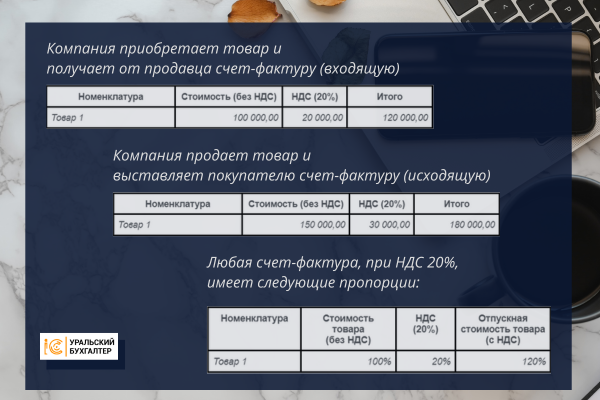

Стандартная ставка в 20%.

Пример

Расчет налога в бюджет:

- НДС, при покупке товаров/ работ/ услуг, называется входящим или вычетом, в данном примере он составляет 20 000,00 рублей.

- НДС при продаже - исходящим, в примере он равен 30 000,00 рублей.

- Разницу между исходящим и входящим НДС нужно отдать в бюджет:

НДС к оплате (в нашем примере) = 30 000,00 - 20 000,00 = 10 000,00 рублей

Отчетность по НДС

Плательщики НДС ведут:

- Книгу покупок, где записываются все входящие счета-фактуры;

- Книгу продаж, где учитываются все исходящие счета-фактуры.

Продажи физлицам (наличные/ безналичные) так же учитываются в Книге продаж.

В конце квартала:

- суммируется входящий и исходящий НДС и

- рассчитывается сумма (разница между исходящим и входящим НДС), подлежащая к уплате в бюджет.

Все данные Книг отражаются в Декларации по НДС, которая сдается в налоговую 1 раз в квартал.

Случается, что НДС по Декларации бывает отрицательным, например:

- Компания приобрела партию товара на 120 000,00 рублей, в т.ч. НДС - 20 000 рублей.

- Компания успела продать лишь половину партии на 90 000,00 рублей, в т.ч. НДС - 15 000,00 рублей

- НДС к уплате = 15 000,00 - 20 000,00 = - 5 000,00 рублей.

Отрицательный НДС называют “НДС к возмещению” и компания имеет право:

- учесть отрицательный НДС в следующих кварталах или

- затребовать возврат средств на свой р/счет.

При выборе стандартной ставки НДС 20% бизнес имеет право на вычеты.

К уплате в бюджет подлежит разница между исходящим и входящим НДС.

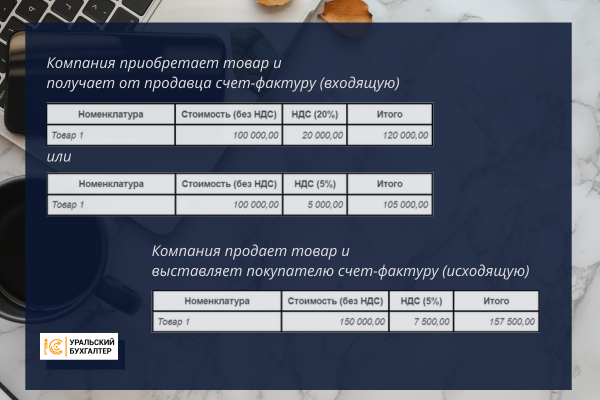

Льготная ставка 5-7%

При выборе льготной ставки право на вычеты отсутствует.

Например

Расчет налога в бюджет:

- Входящий НДС для не имеет значения, т.к. к вычету он не принимается

- НДС при продаже - исходящим, в примере он равен 7 500,00 рублей.

НДС к оплате (в нашем примере) = 7 500,00 рублей

О выборе ставки

Каждый бизнес имеет свои нюансы и нет единого правила выбора ставки НДС.

Ставка НДС будет зависеть не только от процента налоговой нагрузки.

Есть целый ряд компаний для которых может быть выгодно работать на стандартной ставке, например, при крупных оборотах и небольшой марже.

Рассчитанная Уральским бухгалтером финмодель будет отвечать на главный вопрос - как выстроить бизнеспроцессы в 2025 году, чтобы не потерять в чистой прибыли.

Напоминаем, на выбранной ставке предприятию предстоит работать целых 3 года и ошибки могут очень дорого обойтись бизнесу.

Для связи и получения консультации по вопросам НДС для УСН вы можете отправить сообщение или связаться с нами по телефону.

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru

—----------------------

Удобнее узнавать самую актуальную информацию о бухгалтерии для бизнеса в Telegram? Подписывайтесь на наш канал