Игнорировать требования налоговой не рекомендуется и не только из-за штрафов, суммы которых варьируются до 10 тысяч рублей.

Отсутствие ответов вызывает повышенный интерес фискалов к вашей компании и легко может стать:

- причиной приглашения на комиссию по налоговой нагрузке, и даже,

- основанием для включения компании/ИП в план выездных налоговых проверок.

Письма с требованием что-либо уточнить/ предоставить/ пояснить фискалы практикует рассылать:

- при камеральной проверке у вас или у ваших партнеров или

- по конкретной сделке без привязок к проверкам компаний/ИП.

Суды, кстати, поддерживают активное желание налоговиков получать всю необходимую информацию: “...статьей 93.1 НК РФ прямо предусмотрено право налогового органа на истребование у налогоплательщика, его контрагентов или у иных лиц документов о деятельности налогоплательщика, сделках, служащих основанием для исчисления и уплаты налогов. Данное право налоговый орган может реализовать как при проведении налоговых проверок, так и вне их рамок.” (Постановление Арбитражного суда Дальневосточного округа №Ф03-468/2022 от 09.03.2022).

В последнее время фискалы перестали “заморачиваться” формулировкой причин и стали попросту перечислять в этой строке все подходящие статьи НК.

Это обстоятельство создало несколько прецедентов, для принятия судом стороны налогоплательщика при его отказе выполнять требования ФНС.

#Урекомендует отвечать на любое налоговое требование в указанные в нем сроки. Если требование не соответствует букве закона, вы вправе ответить обоснованным отказом или попросить уточнить суть требования.

- какие запросы, в каких случаях к вам поступят в виде требований,

- как и в какие сроки на них реагировать.

Виды требований

- Требование предоставить пояснения

Обязательными пунктами для этой формы являются:

- основания для пояснения (ссылка на ст. НК РФ),

- требуемая информация/ документы,

- сроки выполнения.

Ситуация 1.

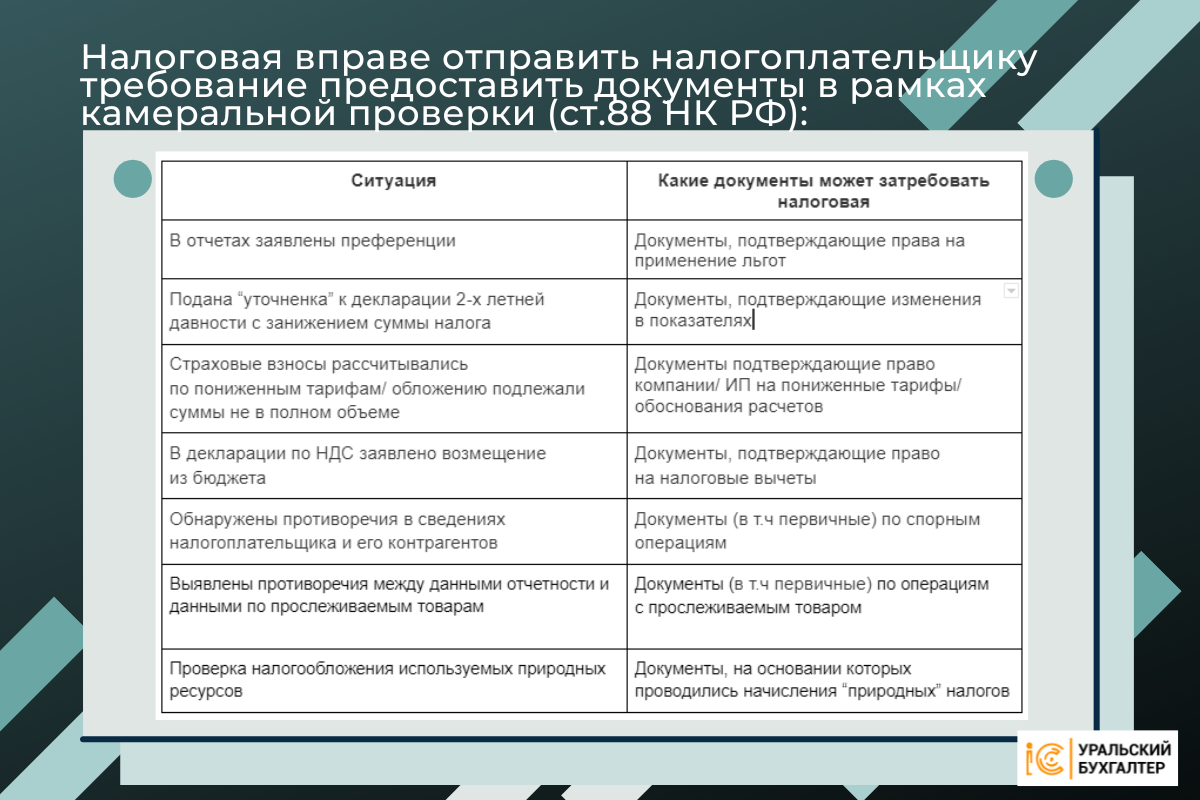

Не стыковки, всплывшие при проведении камеральной проверки, дали основания заподозрить организацию/ИП в утаивании доходов и занижении налога на прибыль.

Как следствие, компания может получить:

- требование пояснить причину расхождения данных, или

- требование исправить выявленную ошибку и оформить “уточненку” (ст. 88 НКРФ, п. 3).

Ситуация 2.

Налоговая желает знать по какой причине в вашей компании/ИП:

- заработная плата ниже средней по отрасли,

- заявлены убытки,

- использованы преференции и пр.

Ответ на требование о предоставлении пояснений налогоплательщик должен дать в течение 5 рабочих дней - в нем

- пояснить причины сложившейся ситуации (например, резкий скачок цен на основные материалы/комплектующие; снижение количества заказов и пр.), или

- признать, исправить выявленные ошибки и подать уточненную декларацию.

2. Требование предоставить документы/ информацию

(форма утверждена Приказом ФНС России № ММВ-7-2/628@, прил. №17)

Обязательными пунктами для этой формы являются:

- основание требования (ссылка ст. НК РФ),

- список требуемых документов,

- срок предоставления.

Ситуация 1 .

Налоговая проводит камеральную проверку налогоплательщика.

В рамках такой проверки (со ссылкой на ст. 93, п. 1.1, 2 и 2.1 НК РФ) фискалы вправе затребовать документы, НО размах их желаний ограничен Налоговым Кодексом.

Перечень ситуаций, в которых инспекторы смогут проявлять инициативу, дан в ст.88 НК - налоговая вправе отправить налогоплательщику требование предоставить документы в случаях:

Ситуация 2.

Налоговая проводит выездную проверку и в требовании предоставить документы есть ссылка на ст. 89 НК РФ.

В этой ситуации у инспекторов гораздо большие возможности “разгуляться” и потребовать они могут практически все документы компании/ИП.

Ситуация 3.

Налоговая проводит проверку вашего контрагента/ партнера, ссылка в требовании на ст. 93.1 НК РФ

Инспектора вправе потребовать у вас информацию о контрагенте/ об конкретной операции с ним или с третьими лицами.

Ситуация 4.

Налоговики затребовали документы вне рамок камеральной/ выездной проверки (93.1 НК РФ).

Из-за уж очень размытой формулировки п. 2 ст. 93.1 НК РФ («возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки»), под эту причину фискалы практикуют затребовать любые документы/информацию.

Несмотря то что законом предусмотрены определенные сроки проверки, фискалы вправе “продлить абонемент” через назначение дополнительных контрольных мероприятий (до 1 месяца). Так они обходят запрет на запросы предоставлять документы после окончания проверки.

Ограничения в количестве запрашиваемых документов законом не предусмотрено.

3. Уведомление о вызове в налоговую

(Форма требования утверждена приказом ФНС от 07.11.2018 № ММВ-7-2/628, прил. №1)

Согласно НК РФ (пп. 4 п. 1 ст. 31), вызов для пояснений может быть связан вопросами, регулируемыми налоговым законодательством, например, с проведением налоговой проверки/ вопросами уплаты налогов/ пр.

Такое уведомление должно содержать:

- цель приглашения,

- дату и адрес, по которому предлагается явиться.

4. Требование об уплате

(Форма требования утверждена приказом ФНС России от 13.02.2017 № ММВ-7-8/179@)

Такое письмо “счастья” будет вам отправлено в случае:

- пропущены сроки уплаты налогов/ страховых взносов/ пени/ штрафов и пр.,

- при оплате допущены ошибки в реквизитах и налоговая не видит ваш платеж,

- оплата проведена в суммы меньшей, чем заявлена в отчете.

Дата получения требования

Крайний срок предоставления ответа на требование налоговой считается от даты получения. Ошибка со сроками - гарантия штрафа. Давайте разберем на какие требования в какие сроки нужно успеть дать ответ.Требования налоговой, выписанное во время проведения выездной проверки, вручаются налогоплательщику лично (доверенному лицу), под подпись.

Во всех остальных случаях работают правила - письма с требованием, отправленные через:

- личный кабинет считается полученным в день, когда налогоплательщик заходил в кабинет,

- ТКС/ЭДО - дата квитанции о получении,

- заказное письмо - 6-й день с даты отправки (даже, если вы его не получали).

Сроки для предоставления ответа

Законодательством, в зависимости от причин запроса, установлены следующие сроки:- проверка у контрагента - ответ должен быть дан в течение 5 рабочих дней,

- проверка у налогоплательщика (камеральная/выездная) - ответ в течение 10 рабочих дней,

- проверка конкретной сделки - в течение 10 рабочих дней.

Что делать если:

Объем запрашиваемых документов слишком велик.Налогоплательщик вправе отправить уведомление о невозможности предоставления документов в указанный срок и попросить его продлить.

Сделать это нужно в течение 1 дня, после получения требования от налоговой.

Продлить или не продлить, указанный в требовании срок, решает инспектор.

Запрос касается документов старше 3-х лет.

Единственной причиной, по которой вы можете не представлять такие документы, является их уничтожение из-за окончания срока хранения.

О невозможности предоставления документов вы должны уведомить налоговую в срок, указанный в требовании.

Пришел повторный запрос на документы, которые вы уже предоставили.

Ответить все равно нужно - уведомить инспекцию, в указанный в требовании срок о том, что документы были отправлены и указать дату отправки.

Получен ошибочный запрос по контрагенту/ сделке которых у вас никогда не было.

Случается и такое. На требование рекомендуется ответить в первый же рабочий день, указав на причину.

Пришел запрос на отсутствующие у вас документы.

Документы у вас могут отсутствовать по ряду причин - от форс-мажорных обстоятельств в виде пожара/ наводнения до вполне реального изъятия в ходе следствия.

Ответ о невозможности предоставить документы нужно отправить в течение 1 дня с даты получения запроса с указанием причины.

Информация в налоговую стекает их целого ряда источников и неудивительно, что случаются расхождения в показателях.

Тенденция к увеличению баз данных для автоматической обработки и анализа деятельности налогоплательщиков просматривается вполне явно.

С ростом объема получаемой информации, будет расти и количество противоречий/ не стыковок в получаемых данных, а значит, будет увеличиваться и число налоговых требований.

Требование налоговой, само по себе - это вовсе не тревожный сигнал, это скорее приглашение к диалогу, а своевременный ответ убережет ваш бизнес от излишнего внимания фискалов и неприятных последствий.

Остались вопросы? Нужна консультация?

Пишите. Звоните.

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru

uralbuh.ru