Электронная торговля получает все большее распространение. Поэтому сегодня поговорим о налогообложении бизнеса на маркеплейсах.

Продавать товары через торговые площадки, такие как WildBerries, Ozon, Яндекс Маркете и др. могут юридические лица, ИП и даже самозанятые. А вот по системам налогообложения есть ограничения.

Большая часть продавцов площадок выбирают “упрощенку”, то именно с налогов УСН мы и начнем.

Упрощенная система налогообложения

Эта система наиболее оптимальна при торговле на маркетплейсах - минимальная налоговая нагрузка и минимальное количество отчетов по сравнению с общей системой налогообложения.

Упрощенка предлагает 2 варианта исчисления налога:

- max 6% для базы налогообложения “Доход”;

- max 15% для базы “Доход минус Расход”.

Ставка налога зависит от региона.

Общее правило выбора варианта можно сформулировать так:

- если наценка небольшая (30-40%) и товары закупаются официально,

- то min налогов будет приходиться на вариант “Доход минус Расход”.

На практике большинство продаваемых на электронной площадке товаров

- имеют гораздо большую наценку и

- не могут подтвердить закупку ни кассовыми чеками ни оплатой с расчетного счета,

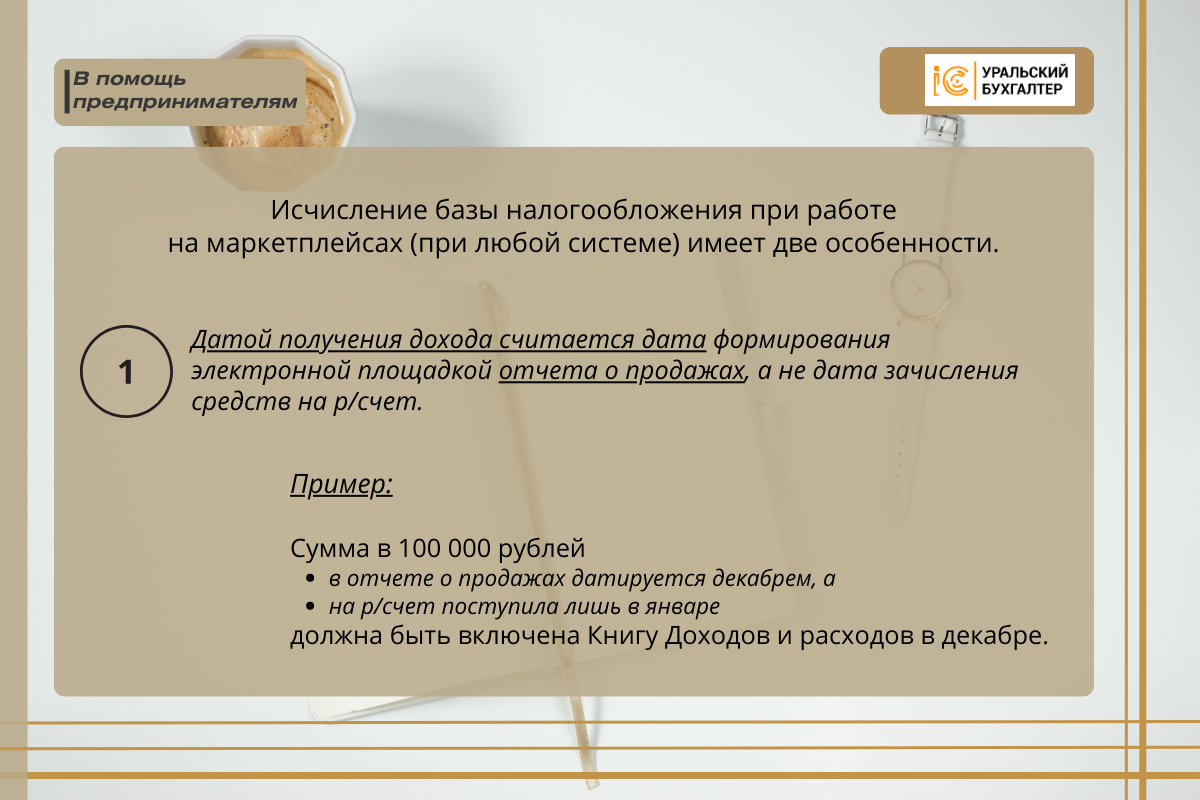

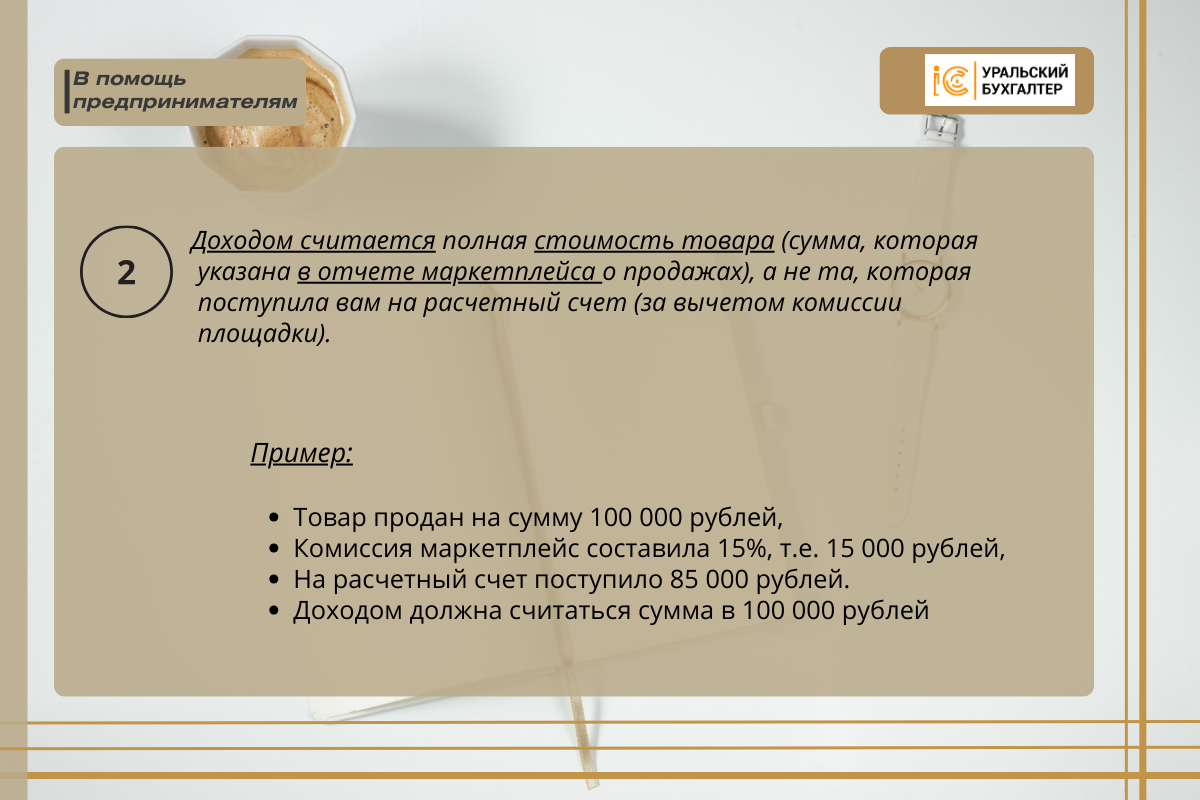

Исчисление это самой базы налогообложения при любой системе имеет две особенности в определении:

- даты получения дохода и

- суммы дохода.

Многие начинающие предприниматели попросту не знают о таком правиле и относят к доходам фактически поступившие на расчетный счет суммы - в примере это 85 000 рублей. Другие допускают ту же ошибку из-за желания сэкономить на налогах.

Налоговая отлично осведомлена о таких ошибках/ ухищрениях и доначислений таким предпринимателям не избежать, дело лишь во времени. Чем больше налоговых периодов с подобными ошибками, тем выше суммы доначислений, штрафов и пени.

При современных системах автоматизации, налоговикам не нужно долго трудиться - алгоритмы самостоятельно подтягивают выписки банков и даже научились самостоятельно выставлять требования.

Общая система налогообложения (ОСНО)

ОСНО - это более сложная система налогообложения.

Она включает:

- НДС (20%) и налог на прибыль (20%) - для ООО и

- НДС (20%) и НДФЛ (13-15%) - для ИП

При равных торговых оборотах сумму налогов на ОСНО будут значительно выше сумм УСН.

НО! выбор варианта работы на ОСНО может быть осознанным.

Например,

- бизнес давно перешагнул лимит в 250 млн. рублей,

- реализует крупные партии,

- имеет накатанный путь закупок в Китае,

- самостоятельно растамаживается и имеет легальный, чистый ввозной НДС,

- располагает массой официальных расходов, снижающих налог на прибыль.

ОСНО подходит в случае:

- годовая выручка организация /ИП в 2023 году перешагнула рубеж в 251 млн. рублей;

- организация /ИП необходимо быть плательщиком НДС;

- организация /ИП не ожидает прибыли или планируется мизерное получение прибыли (нет прибыли - нет и платежей, при УСН min платеж составляет 1% от выручки).

Дополнительный режим: Патент

Патентная система - система простая, с фиксированным платежом и без отчетов. НО! абсолютно несовместимая с торговлей на маркетплейсах.

НК РФ трактует торговлю на маркетплейс как розничную дистанционную торговлю и патент на этот вид деятельности для ИП превращается в табу.

Тех же предпринимателей, которые это табу нарушают ловкие налоговы алгоритмы вычисляют по банковским выпискам и ошарашивают суммами доплат

Самозанятые

Самозанятые на маркетплейс встречаются крайне редко. Причина в жестких ограничениях:

- годовой лимит выручки - 2,4 млн. рублей

- нет возможности привлекать наемных сотрудников

- обязанность продавать товар только собственного производства

Несмотря на суровость правил, самозанятые тоже работают на площадках.

Например, самозанятый приобретает ряд “пляжных” сезонных товаров (футболки, сумки, чашки и пр.) и наносит на них вышивку/принт.

Цель процедуры - изменить потребительские свойства товара. На приобретенные товары наносится крупный рисунок/ логотип, ради которого туристы (в данном примере) и покупают данные изделия.

Такое, именно значимое изменение свойств приобретенных изделий/товаров законно может считаться собственным производством и позволяет самозанятым осуществлять продажу на площадках и, соответственно, уплачивать НПД.

Здесь тоже есть НО! Макретплейсы требует, что бы продаваемый товар постоянно был на складах, т.е. необходимо его постоянное пополнение. Работая без сотрудников сложно выпускать такое количество товара/ изделий, что бы склад был загружен. Если же товар отсутствует, то карточке удержаться в ТОПе продаж не получится.

Варианты продаж самозанятыми партий покупного товара легко прослеживается налоговой - при выявлении насчитываются:

- доначисления - НДФЛ (13%) и НДС (20%)

- штрафы и пени

—

Выбор системы налогообложения - вопрос для бизнеса крайне важный. Каждая из систем имеет нюансы и тонкости. Ошибку в выборе системы можно исправить лишь раз в году

Первоначально правильный выбор сохранить вам деньги, время и нервы.

Уральский бухгалтер смоделирует для вас несколько вариантов развития бизнеса на различных системах налогообложения и поможет выбрать оптимальный.

Контакты для связи:

+7 999 589 44 09