Принятие проекта Федерального закона № 80334-8 от 02.02.2022 «О внесении изменений в часть вторую Налогового кодекса РФ», стремительно изменило правила игры на ювелирном рынке для малых предприятий и ИП.

Редчайший случай, когда законопроект всего за пару дней

- не только прошел все 3 чтения, а

- был принят, причем,

- без обсуждений среди участников рынка.

В служебной записке к законопроекту идея воплотилась в необходимость: «Применение специальных налоговых режимов в ювелирной отрасли создает неравные условия для тех производителей ювелирных изделий, которые находятся на общей системе налогообложения и уплачивают НДС как при производстве, так и при реализации таких изделий, что фактически привело к выводу существенной доли оборота ювелирных изделий из-под обложения НДС».

После принятия закона идея “уравниловки” превратилась в реальность.

Теперь, “равными условиями” в “ювелирке” считаются равные права по уплате НДС. Цифра малых предприятий, которые вполне закономерно разорятся при отмене “упрощенки” законодателями не озвучивалась.

Мнение предпринимателей сектора МСП практически едино - немногие “малыши” потянут налоговую нагрузку на ОСНО, да и содержание полноценной бухгалтерии значительно увеличит расходы.

УБ не участвует в полемике о равных условиях и методах их достижения. Эту тему мы оставим Гильдии ювелиров России и омбудсменам.

УБ готов помочь тем компаниям, которые решили оставаться на рынке и провести небольшую экскурсию в мир ОСНО.

Итак, вашему вниманию: налоги ОСНО и некоторые моменты перехода с УСН на ОСНО.

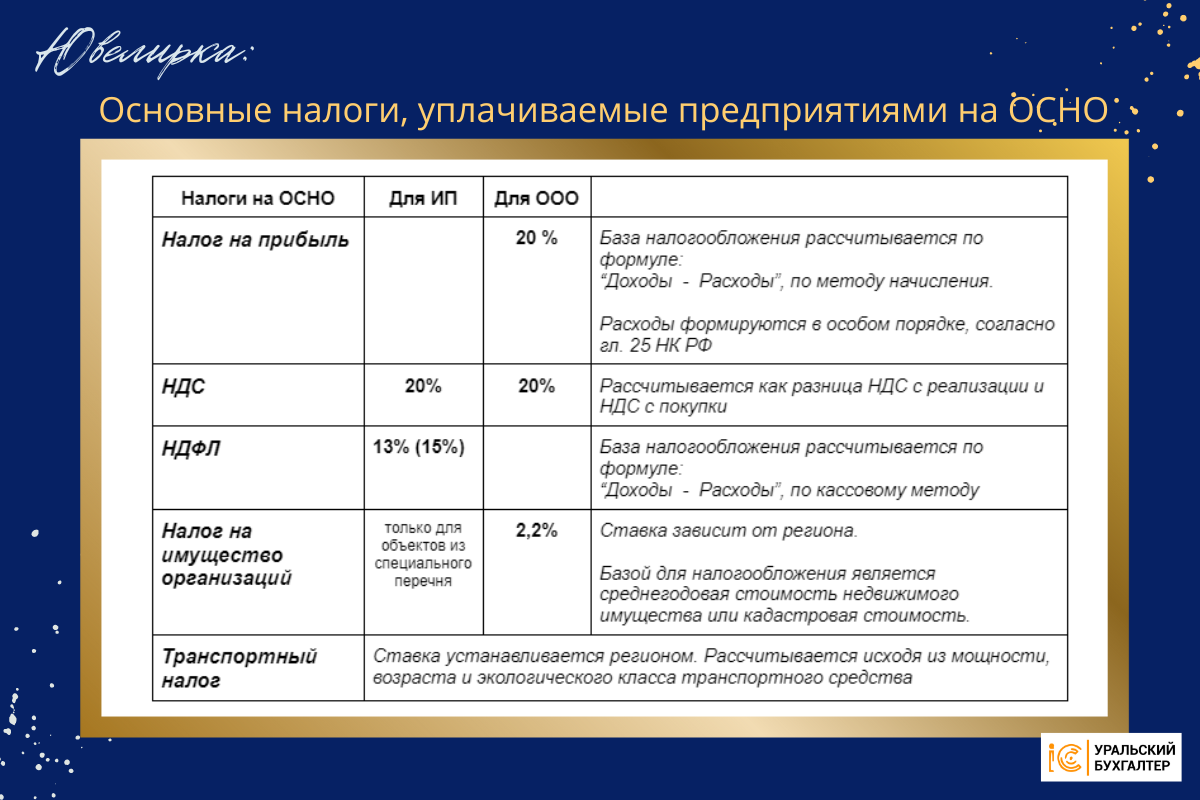

Основные налоги, уплачиваемые предприятиями на ОСНО

Налог на прибыль

К расходам разрешается относить лишь:

- Расходы на приобретение проданного в отчетном периоде товара.

- Расходы понесенные в отчетном периоде.

Для отнесения Расходов к Доходам должно выполняться правило:

- затраты экономически обоснованы,

- затраты документально подтверждены.

НДС

НДС – налог косвенный.

Рассчитывается НДС по формуле:

НДС к уплате = НДС с реализации - НДС с покупок.

Например, в отчетном периоде проведены следующие операции:

- Продан товар на сумму 200 тыс. руб. (начислен НДС - 40 тыс. руб.)

- Получен аванс от покупателя 60 тыс. руб. (начислен НДС - 12 тыс. руб.)

- Закуплен товар на 120 тыс. руб. (вычет НДС - 24 тыс. руб.)

- Проведена предоплата за товар 80 тыс. руб. (вычет НДС 16 тыс. руб.)

- Коммунальные услуги 20 тыс. руб. (вычет НДС 4 тыс. руб.)

- Канцтовары и прочие расходы 5 тыс. руб. (вычет НДС 1 тыс. руб.)

- Зарплата 20 тыс. руб. (нет вычета НДС)

НДС к уплате = Начисленный НДС - Вычет НДС =

= (40 000 + 12 000) - (24 000 + 16 000 + 4 000 + 1 000 =

= 52 000 - 45 000 = 7 000 руб.

Можно ли работать без НДС?

Можно, при условии, что выручка за 3 последних (последовательных календарных) месяца менее 2-х миллионов рублей без учета НДС (ст 145 НК РФ).

НДФЛ (для ИП)

Здесь работает кассовый метод - если товар продан, но не оплачен, то происходит лишь признание дохода, признание же расхода наступает только после оплаты проданного товара.

Для подтверждения расходов действует правило:

- экономической обоснованности и

- документального подтверждения.

Налог на имущество организаций

Налоговая база определяется для каждого объекта недвижимости отдельно.

Рассчитывается она, в основном, по кадастровой стоимости. Данные по стоимости указаны в ЕГРН на 1 января года, за который вы рассчитываете налог/ авансовый платеж.

Если такой возможности нет, то согласно п.п. 1,2 ст. 375, п.4 ст. 376 НК РФ, в расчет берется среднегодовая стоимость.

Ставки налога определяются на региональном уровне, поэтому при ситуации, когда имущество находится на территории разных субъектов РФ, база налогообложения подразделяется пропорционально доле имущества на территории каждого субъекта.

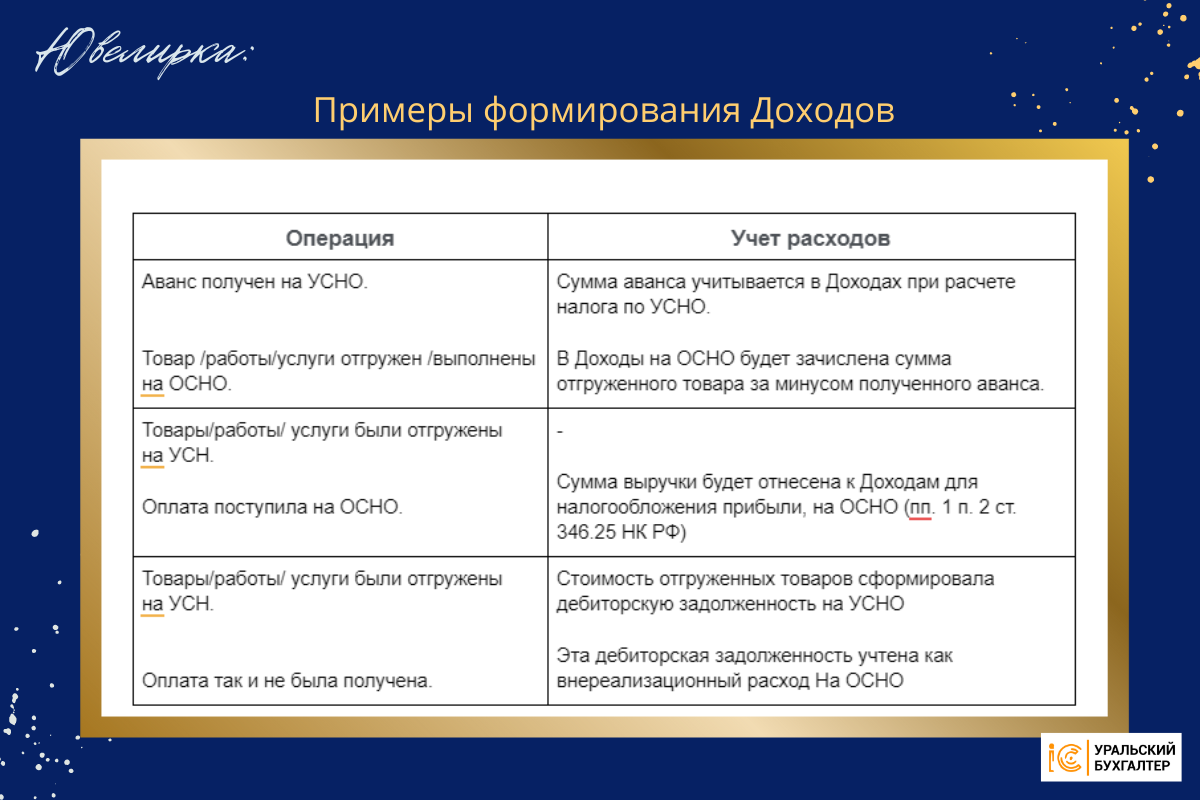

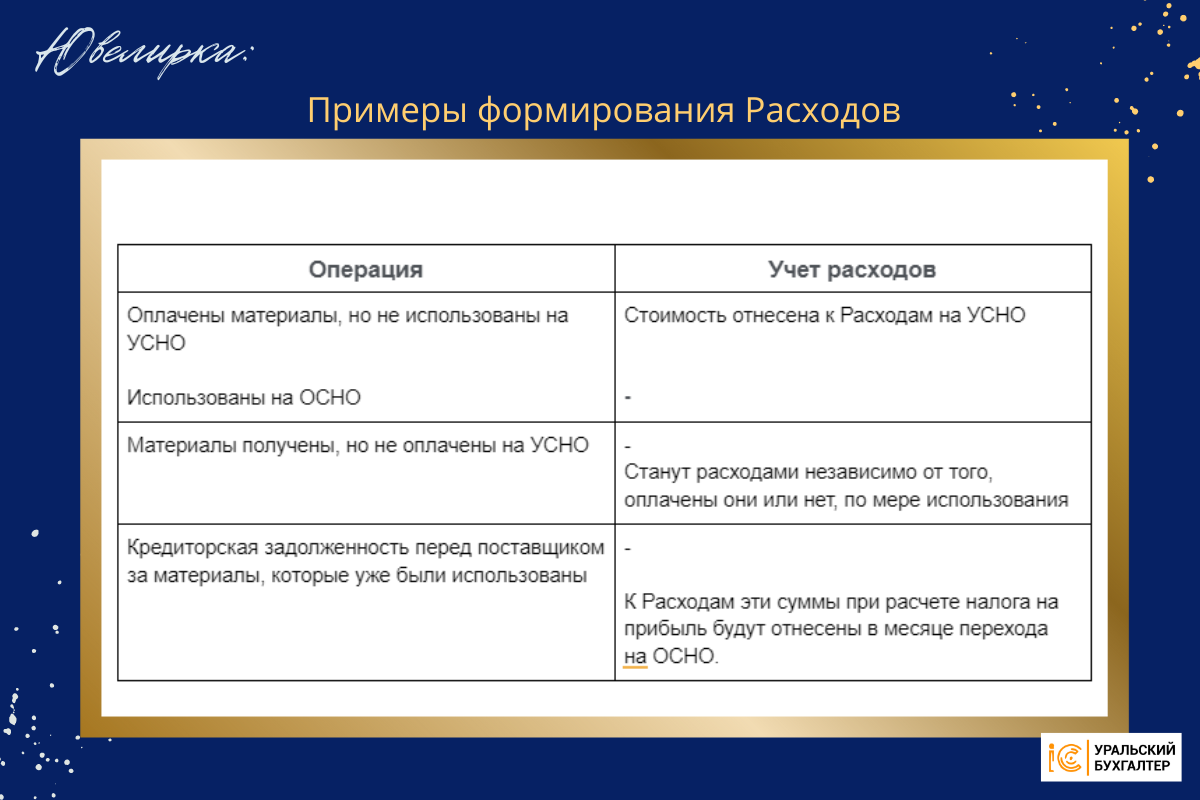

Особенности учета в переходный период

Особенности учета связаны с необходимостью состыковать бухгалтерский и налоговый учет, при переходе с УСН на ОСНО. В статье приведен ряд конкретных примеров учета стандартных для “ювелирки” операций

"Входной" НДС

(только для плательщиков НДС на УСН /Доходы - Расходы/)

Если стоимость приобретенных товаров/ услуг (с НДС) не были учтены при расчете Расходов на УСН, то сумма НДС принимается к вычету при переходе на ОСНО при выполнении условий:

- Товары/ работы/ услуги, не были учтены в расходах при применении УСНО,

- Товары/ работы/ услуги будут использоваться для деятельности облагаемой НДС,

- НДС на товары/ работы/ услуги документально подтвержден.

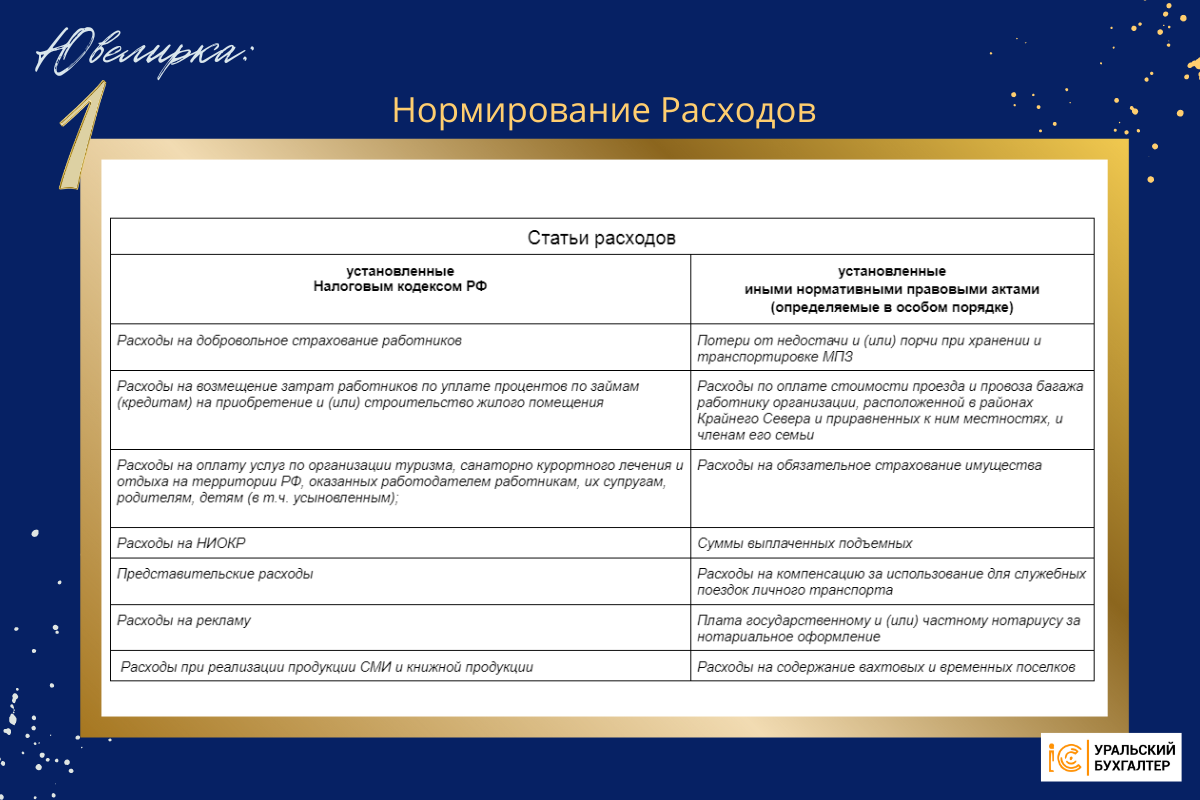

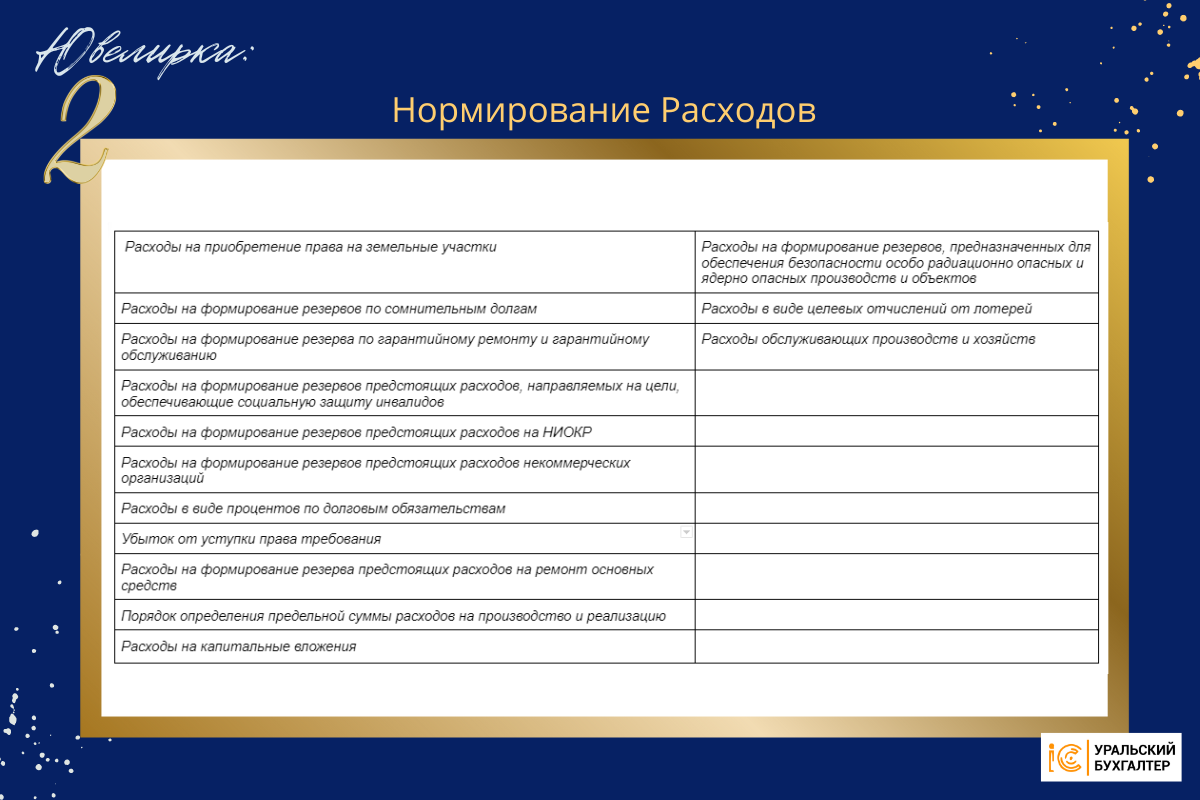

Нормируемые виды расходов.

Ограничения по нормам

Далеко не все расходы, которые несут предприятия в процессе своей деятельности являются “настоящими расходами” с точки зрения ФНС. Перечень расходов, участвующих в расчете налога на прибыль заботливо составлен фискалами и озвучен в НК РФ и иных нормативных актах.

Расходы, нормируемые для целей налогообложения прибыли

Уравниловка для “ювелирки”

глазами генерального директора

ассоциации «Гильдия ювелиров России»

Эдуарда Уткина

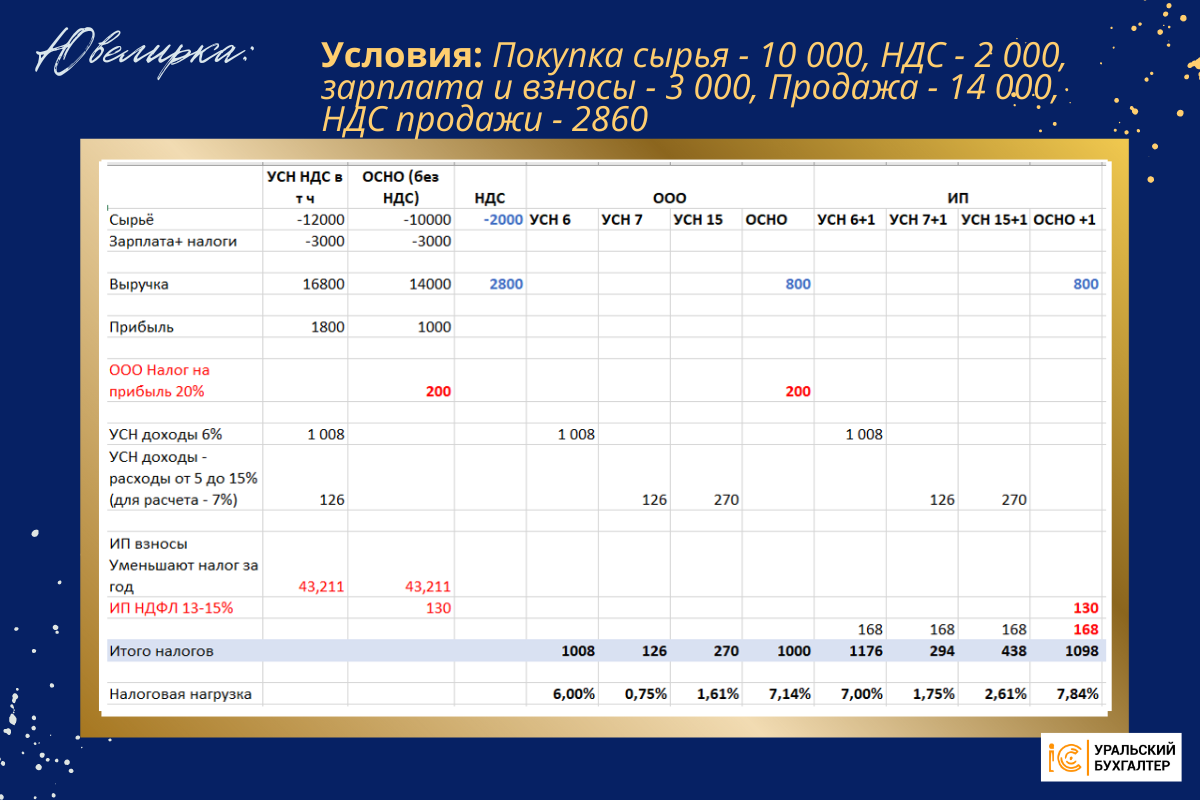

В статье на forbes.ru приведены слова генерального директора ассоциации «Гильдия ювелиров России» Эдуарда Уткина: «Никто из них не скрывал своего желания добиться того, чтобы налоговые режимы были выровнены».В существующих условиях малый бизнес, работающий по «упрощенке», не платит НДС с сырья, тогда как крупный бизнес, работающий по общей системе налогообложения, обязан это делать, объясняет Уткин.

Таким образом, себестоимость изделий у микро- и малого бизнеса была на 20% ниже, чем у крупных предприятий, уверяет он.

Подробнее в примере:

На сколько прав г-н Уткин могут судить представители отрасли.

С утверждением, что “себестоимость изделий у микро- и малого бизнеса была на 20% ниже, чем у крупных предприятий” можно поспорить, хотя бы по той причине, что оптовые цены сырья/ материалов для крупного бизнеса на практике гораздо ниже, чем для “малышей”.

Для тех представителей ювелирного бизнеса, которых не пугают сложности пребывания в мире ОСНО даем пошаговый алгоритм перехода на общую систему.

Порядок действий для перехода на ОСНО и

работу в этой системе:

- Подать документы о переходе в ФНС. Опция “автоматического перехода” не предусмотрена.

- С учетом смены методов начисления Доходов/ Расходов, пересчитать на 01.01.23:

- Дебиторскую задолженность по заказчикам / покупателям,

- Кредиторскую задолженность по поставщикам/ бюджету/ сотрудникам,

- Стоимость имущества (остаточную).

Простой алгоритм для ИП и ООО,

для планирования своей деятельности в новых условиях:

- В конце года постараться по максимуму “закрыть” начатые операции, чтобы минимизировать количество сделок, попадающих в переходный период.

- Посчитать, пусть даже приблизительно, суммы налогов по операциям переходного периода.

- Заблаговременно выстроить оптимальную схему (лучше иметь в запасе несколько вариантов) деятельности предприятия с учетом изменившихся условий, чтобы минимизировать налоговую нагрузку.

Смена налогового режима серьезное испытание для МСП на УСН. Поддержка эксперта в области безопасности бизнеса от налоговых проблем не только поможет удержать на плаву ваше предприятие, а и расширить бизнес.

Компания Уральский бухгалтер:

- подхватит бухгалтерию в течение 3-х дней,

- создаст оптимальную для вашего бизнеса систему учета и отчетности,

- предложит “белые” способы оптимизации налогообложения

- отвечает за качество предоставляемых услуг - несет по договору материальную ответственность за любые потери заказчика по вине исполнителя.

Готовитесь к “переходу” и на этом пути возникают вопросы?

Пишите, звоните.

Наши эксперты помогут сделать ваш бизнес более безопасным и эффективным.

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru

uralbuh.ru