Но и “ручная работа” инспекторов выдает разгромный счет:

- из рассмотренных 58 судебных дел по дроблению

- 49 решений в пользу ФНС.

Наиболее склонными к дроблению в 2022 году налоговиками признаны отрасли:

- Услуги - 23% дел,

- ЖКХ - 17% дел,

- Оптовая торговля - 17% дел.

Подробно о признаках искусственного дробления бизнеса, из-за которых компании попадают в разработку ФНС читайте в статье_здесь

Сегодня поговорим о реальном примере судебных тяжб и о формуле сказочных доначислений, выстроенных на мелких огрехах в организации бизнеса.

Дело компании ZENDEN

3 года споров, увы, подчеркивает судебную тенденцию последних месяцев - фискалы могут одержать победу в судебном споре опираясь лишь на свои догадки, а от компаний суды требуют факты и доказательства.

В связи с этим делом все чаще эксперты высказывают мнение, что любую компанию, могут обвинить в дроблении, если она работает с партнерами на УСН, а в скором времени и сам термин “франшиза” будет отнесен к признакам искусственного дробления бизнеса.

УБ не согласен с такими предсказаниями - историю отдельно взятого дела не стоит распространять на всех, работающих по франшизе. УБ сторонник принципа грамотного и выверенного учета и документооборота, который не оставляет фискалам лазеек для подобных обвинений.

Суть дела:

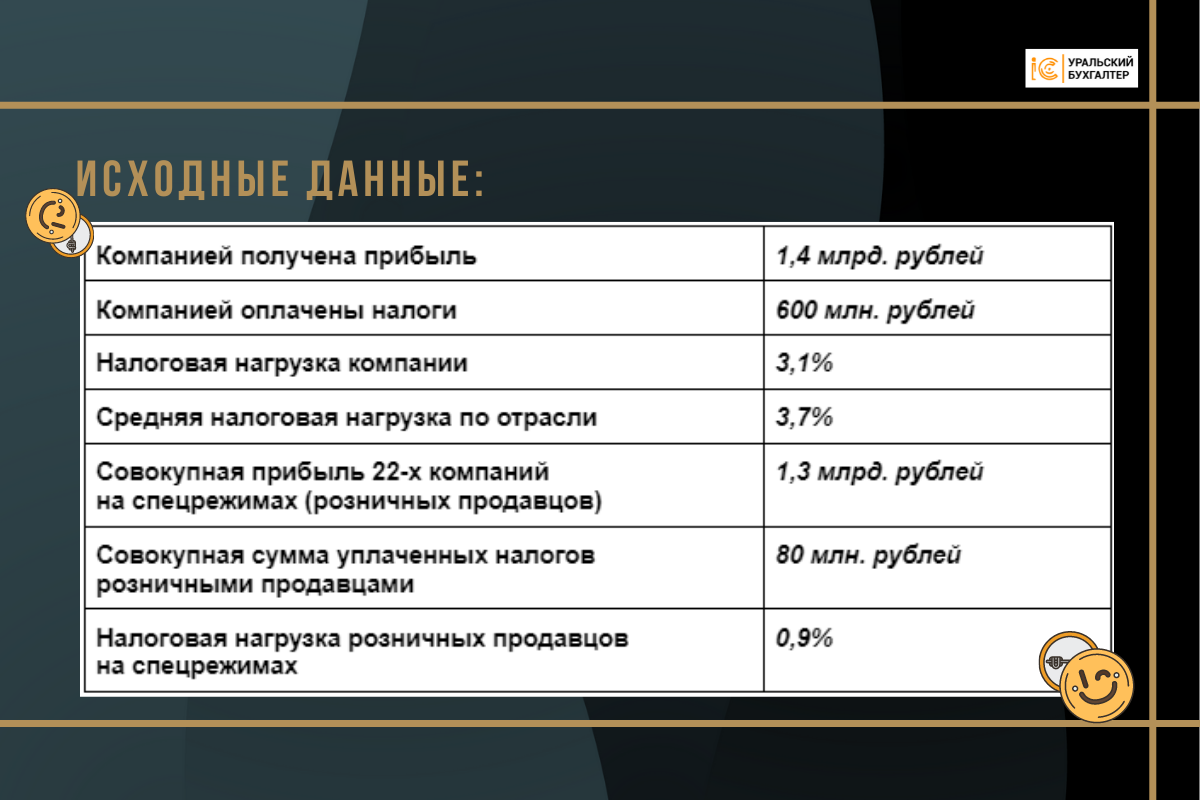

ООО “Дом одежды” оптом поставляет обувь розничным продавцам (22 контрагента) с разрешением безвозмездно на своих вывесках использовать бренд ZENDEN.

Большая часть компаний/ИП этих самых розничных продавцов использовала спецрежимы.

Налоговики примерили к ”Дому одежды” стандартную схему продаж - “торговля в розницу напрямую”.

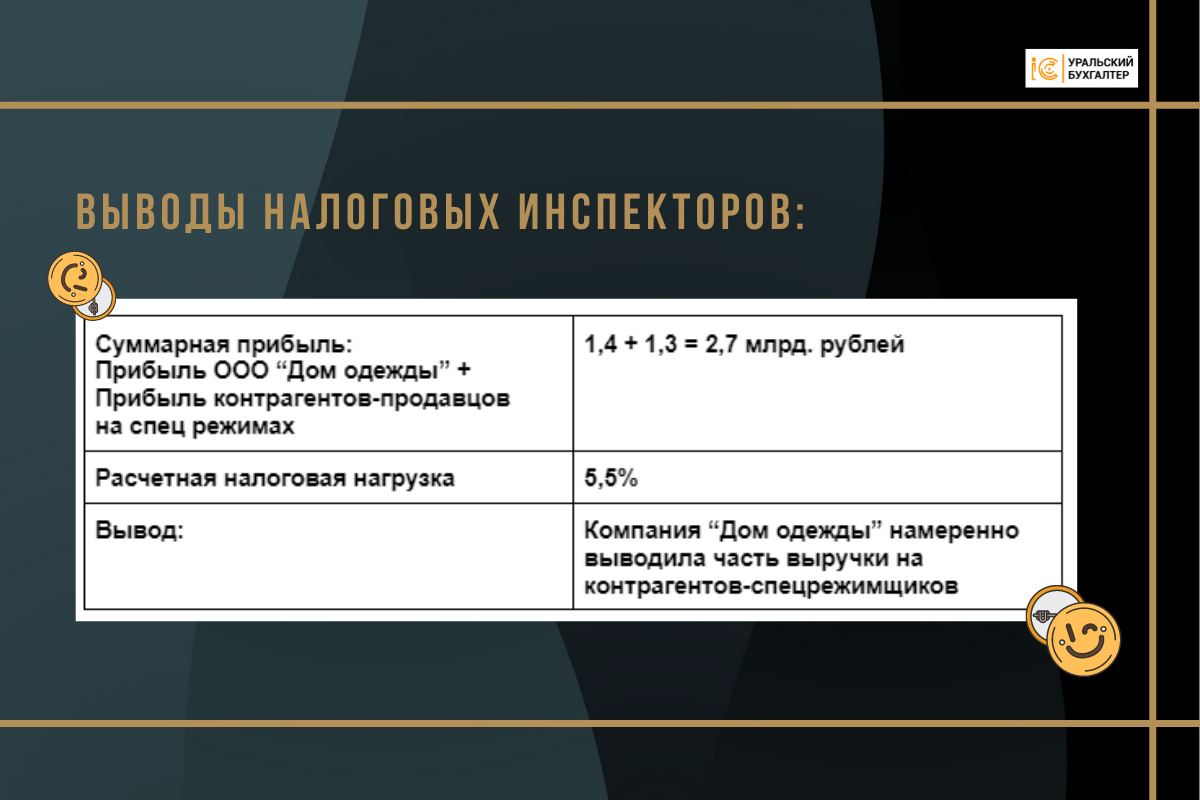

Их расчеты показали, что в этом стандартном варианте налоговая нагрузка была бы значительно выше. На этих цифрах было сделано предположение, что компания умышленно “злоэкономила” на налогах.

Налоговые расчеты за проверяемый период

Выводы фискалов о том, что партнеры-спецрежимники были подконтрольны Компании “Дом одежды”, базировались на объединяющих все компании признаках:

- общий бренд,

- общая форменная одежда сотрудников,

- миграция сотрудников между контрагентами,

- единый контроль за поставками/ ассортиментом и денежными потоками и пр.

Даже наличие одного из признаков искусственного дробления может привлечь к вашей компании пристальное внимание ФНС.

Поэтому жизненно важно для компании смоделировать систему ведения бизнеса, учета и отчетности, в которой не прослеживается управление из единого центра. Другими словами, все компании должны быть полностью обособленными

Мелкие недочеты в организации бизнеса и

их дорогие последствия

Инспектора проводят предпроверочный анализ деятельность компании, заподозренной в искусственном делении по более чем 30-ти признакам взаимозависимости и практически любые связи фискалы выявят.

Создание видимости самостоятельной деятельности (по факту подконтрольных компаний) дело хлопотное и дорогостоящее. Прежде чем решиться на такую трансформацию стоит дотошно просчитать несколько вариантов моделей.

В таких расчетах УБ рекомендует предусмотреть: отсутствие пересечений между

- бенефициарами/ руководителями/ менеджментом,

- ресурсами/ площадями/ адресами/ сайтами/ телефонами и пр.,

- отчетностью/ бухгалтерией и пр.

Одной из самых частых ошибок предпринимателей-дробленцев - это формирование отчетности из единого центра.

Эта стратегическая ошибка в руках фискалов формирует доказательства, которые впоследствии практически невозможно опровергнуть.

В процессе проведения проверки налоговики ищут причину провести выемку. Поводом может стать непредставление документов по запросу или чинимые предпринимателем/ сотрудниками препятствия проверке.

Если инспекторам удастся провести выемку, особенно, из центрального в цепи офиса, то доказательства взаимосвязи они точно найдут.

Так получилось и с делом ZENDEN.

Из аналитической базы компании, например, фискалы вытащили кассовые документы предпринимателей-спецрежимников с отметкой “инкассация”.

Компьютеры, к примеру, выдали электронную переписку сотрудников, из которой видно, что розничные продавцы согласовывали с ООО “Дом одежды” оплату счетов за ряд услуг от клининга и до аренды. Вот такая переписка в суде стала доказательством подконтрольности.

В начале статьи мы приводили статистику судебных споров за 1-й квартал.

В 9-ти случаях из 58-ми предпринимателям все же удалось доказать свою невиновность, при обстоятельствах, схожих с делом ZENDEN.

К примеру, общая вывеска и единый руководитель при фактах, доказывающих деловую цель (благодаря грамотно выстроенной модели бизнеса, профессионально налаженному учету и отчетности), дали возможность налогоплательщику достаточно легко отбиться от обвинений в искусственном дроблении бизнеса (Арбитражный суд Западно-Сибирского округа, постановление от 21.01.2022 № А70-8901/2021).

Другими словами, профессиональный подход к организации бизнеса способен замаскировать признаки его дробления. Но расходы на грамотную стратегию и выверенный учет часто “съедают” сам экономический смысл дробления бизнеса.

Хотите получить помощь налоговых консультантов

при расчете экономических выгод от дробления?

Пишите, звоните.

Смоделирует несколько вариантов конструкций бизнеса,

подберем оптимальный вариант,

поможем выстроить систему не привлекая внимания ФНС и

наладить систему учета.

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru

uralbuh.ru