“УСН (доходы) - самая простая и безопасная система налогообложения. Налог - фиксированный процента от дохода. Инспекция контролирует правильность начисления через выписку банка, если цифры сходятся, то и вопросов никаких к налогоплательщику не возникает” - большинство предпринимателей, обратившихся за консультацией к УБ имели такое убеждение, вплоть до возникновения проблем с налоговой.

Уверенность в том, что единственной точкой контроля является выписка банка, расхолаживает предпринимателей и они не уделяют должного внимания документированию ВСЕХ хозяйственных операций.

Действительно зачем заморачиваться составлением и хранением подтверждающих документов тем, кто оплачивает единый налог по фиксированной ставке?

Ответ прост. Упрощенный налог предприниматель уплачивает лишь на доход от предпринимательской деятельности, на все остальные доходы начисляется НДФЛ.

Доказывают “предпринимательский” статус дохода как раз те самые подтверждающие документы о составлении которых часто забывают предприниматели на УСН (доход).

Считать, что раз расходы при налогообложении не учитываются, а доход контролируется по банку, то и оформлять документы по сделке не обязательно - это большая ошибка.

На этой ошибке налоговики “делают неплохой план”.

Логика проста - использование УСН освобождает предпринимателя от уплаты НДФЛ на доходы от предпринимательской деятельности.

Если же

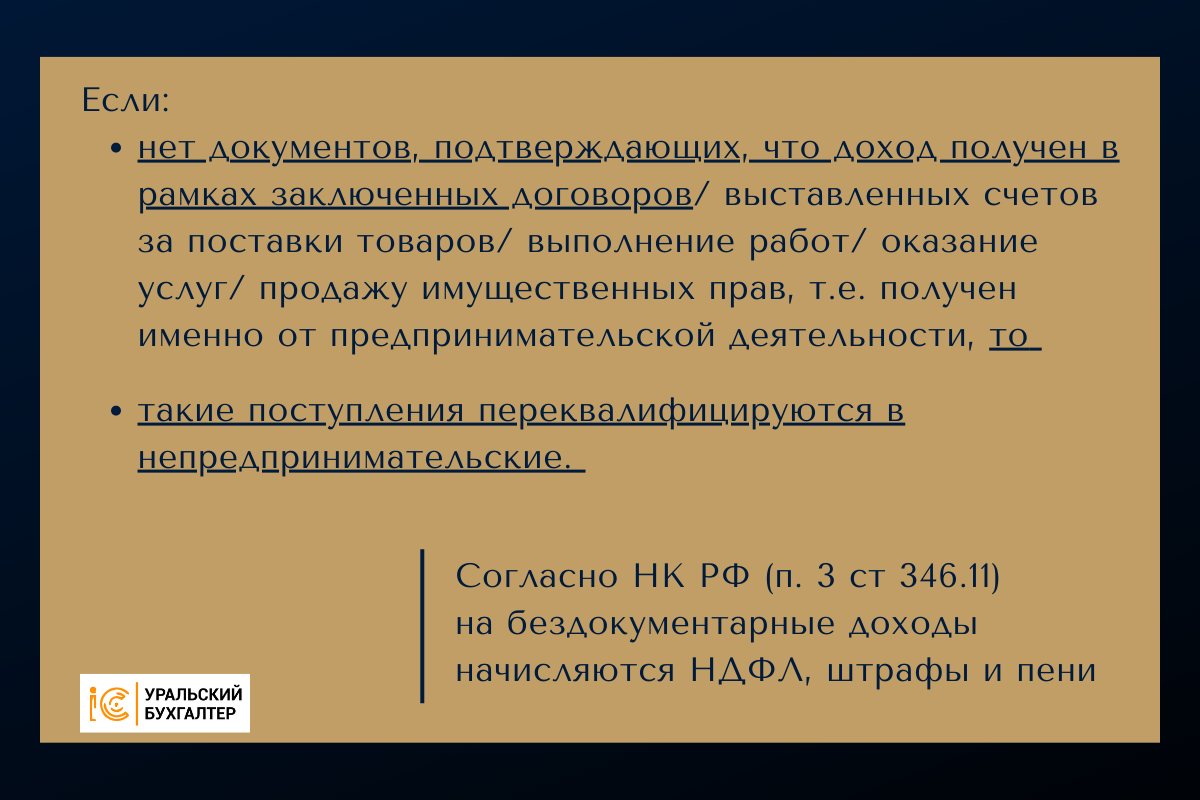

- нет документов, подтверждающих, что доход получен в рамках заключенных договоров/ выставленных счетов за поставки товаров/ выполнение работ/ оказание услуг/ продажу имущественных прав, т.е. получен именно от предпринимательской деятельности, то

- такие поступления фискалы лихо переквалифицируют в непредпринимательские.

Законность такого преобразования регламентируется НК РФ (п. 3 ст 346.11), а следствием становится начисление на суммы бездокументарных доходов НДФЛ со штрафами и пени.

Судебная практика

Как переквалификация доходов в непредпринимательские и доначисление сказочных сумм НДФЛ поддерживается судами, рассмотрим на примере Постановления Арбитражного суда Центрального округа от 31.01.2023 № Ф10-5827/2022 по делу № А54-10755/2019.

Суть дела

Выездная налоговая проверка ИП Королева С.В. за период с 01.01.2015 по 31.12.17 вынесла решение о привлечении предпринимателя к налоговой ответственности (Решение № 2707 от 06.09.19 года).

Общая сумма доначислений НДФД, штрафов и пени составила 14,4 млн. рублей.

Результатом судебных разбирательств 2-х инстанций, длящихся с 2019 года стала частичная отмена штрафов в размере 2,4 млн.

Кассация 2023 года

рассматривала заявленное требование ИП Королева С.В.

о полной отмене решения ФНС

Со стороны налоговой инспекции суду были предъявлены выявленные в ходе ВНП факты:

- поступления на расчетный счет предпринимателя с формулировкой за транспортные услуги в размере 58,1 млн. рублей, не подтвержденные документами,

- наличие сделок с контрагентами с признаками фиктивности.

По спорным операциям не были предоставлены ни ТТН, ни накладные, ни путевые листы, т.е. факт оказания услуг не был подтвержден документально.

Инспекторы переквалифицировали денежные поступления в непредпринимательские с доначислением НДФЛ, штрафов и пени.

При рассмотрении дела в арбитражном суде ИП Королев С.В. частично предоставил документы подтверждающие оказание транспортных услуг спорным компаниям.

НО серьезные противоречия во вновь предоставленных документах просто не могли остаться незамеченными. Например:

1. Документы, подтверждающие предоставление транспортных услуг ИП Королевым С.В. для компании “Магистраль62” отличались суммами, так:

- акт предоставленный ИП Королевым был составлен на 2,3 млн. рублей,

- акт предоставленный компаний “Магистраль62” - на 3,4 млн. рублей,

- банковская выписка ИП Королева С.В. показывала получение средств от “Магистраль62” в размере 6,3 млн. рублей.

2. Экземпляры актов отличались между собой еще и содержанием:

- акты, предоставленные ИП Кролевым С.В. содержали только маршруты без указания дат перевозок., а

- акты, предоставленные ООО “Магистраль62” содержали и даты и маршруты.

3. Предоставленные ИП Королевым С.В. документы о возврате полученных средств ряду спорных контрагентов

- не подтверждались банковскими выписками о поступлением этих сумм на расчетные счета организаций, так же

- со стороны этих компаний не были предоставлены документы, подтверждающие возврат средств ИП Королевым С.В.

4. Экспертиза давности предоставленных суду документов показала, что подписи на них были поставлены после окончания ВНП.

5. Выписки с расчетного счета предпринимателя подтверждали на расходование основной части полученных доходов от спорных сделок на личные нужды:

- обналичивание,

- перечисление на карту физ лица Королева С.В.,

- оплата алиментов,

- погашение кредитов и т.п.

Суд кассационной инстанции посчитал, что

- факт оказания транспортных услуг ни предпринимателем, ни его заказчиками не подтверждается достоверными документами,

- отсутствуют реальные хозяйственные отношения со спорными контрагентами,

- имеет место создание фиктивного документооборота,

- схема взаимодействий со спорными контрагентами имеет целью получение дохода без уплаты налогов,

и не нашел оснований для удовлетворения требований ИП Королева С.В.

Другими словами 3 года судебных разбирательств, расходы на адвокатов, потеря времени и нервов не привели к желаемому результату. Долг перед бюджетом в 12 млн. рублей повис на бизнесе тяжелым якорем.

Можно ли было изменить ситуацию? Скорее можно было ее не допускать. А для недопущения столь неприятного развития событий всего-то навсего требовалось вовремя и грамотно составлять документы.

В подтверждение моих слов могу привести решение суда, где именно наличие полного комплекта документов на каждую операцию заставило Фемиду встать на сторону налогоплательщика.

Благодаря выверенным докам компания сумела отстоять свои интересы даже в одном из самых непримиримых к предпринимательским шалостям судов - в Арбитражном Суде Центрального округа (дело А48 - 9805/2021).

Я ни в коем случае не призываю к применению схем оптимизации “всех оттенков серого”. Просто хочу подчеркнуть, что при качественном ведении учета, бизнес вполне способен выбраться из-под налогового пресса без финансовых потерь.

Если вы чувствуете пристальное внимание фискалов и нет уверенности в вашей бухгалтерии - пишите, звоните.

Проведем аудит, исправим ошибки, подготовим варианты корректировки налоговой модели для снижения налоговых рисков законными методами.

Контакты для связи:

+7 999 589 44 09