Коуч-психолог, в качестве самозанятого лица, не вызовет подозрений у налоговой, если он проводит обучение по ведению переговоров для руководящего звена в торговой компании. А вот, когда в Школе психологии все преподаватели имеют статус самозанятых, вопросы у ФНС будут обязательно.

Притягательность выгод была столь велика, что большая часть предпринимателей позабыла принцип налоговой бдительности.

На этой системной ошибке фискалы успешно делают план и наполняют бюджет.

Ошибка состоит в необдуманном оформлении документов. Последствия такой беспечности обходятся бизнесу гораздо дороже, чем работа по стандартным трудовым договорам.

Заканчивается 4-й налоговый период существования и, соответственно, отчетности по самозанятым. ФНС, благодаря системе слежения за плательщиками НПД (МАРМ) успела накопить и проаналиизровать информацию о взаимоотношениях организаций и самозанятых лиц.

Высокая степень осведомленности фискалов в комплексе с неосмотрительностью предпринимателей при оформлении договоров уже второй год подряд обеспечивает налоговикам высочайшие показатели в сборе доначислений и штрафов.

УБ не призывает отказаться от законной возможности экономить на налогах и получать прочие выгоды от сотрудничества с самозанятыми.

#УБрекомендует при работе с самозанятыми лицами так оформлять документы, чтобы они соответствовали требованиям профессора Преображенского: “... чтобы это была такая бумажка, при наличии которой ни Швондер, ни кто-либо другой не мог бы даже подойти к двери моей квартиры. Окончательная бумажка. Фактическая! Настоящая!! Броня!!!”

Цель налоговой - признать отношения с самозанятыми трудовыми договорами и на этом основании доначислить:

- НДФЛ,

- страховые взносы,

- пени,

- штрафы.

Задача бизнеса - доказать правомерность заключения именно гражданско-правовых договоров и избежать доначислений.

Для облегчения задачи предпринимателям, #УБрекомендует:

- Внутренними документами компании регламентировать алгоритм работы с самозанятыми лицами и

- Четко придерживаться правил работы с плательщиками НПД.

Алгоритм работы с самозанятыми

1. До подписания договора убедиться в статусе предполагаемого контрагента.Кроме копии Свидетельства о регистрации, стоит самостоятельно проверить статус налогоплательщика на сайте ФНС России. Платформе npd.nalog.ru укажет статус на запрашиваемую дату (https://npd.nalog.ru/check-status/).

2. Подписать договор с самозанятым лицом.

Форма/ формы договора должны быть разработаны независимыми юристами с учетом видов деятельности вашей компании. Профессиональный подход не даст фискалам возможности вольной трактовки спорных пунктов договора.

3. Полученные от самозанятого лица услуги/работы закрепить документально.

Чеки и акты выполненных работ - обязательная часть программы под названием “отношения с самозанятыми”.

4. Оплатить оказанные услуги/ выполненные работы.

Правила работы с самозанятыми

- Договор с самозанятым лицом должен быть составлен таким образом, что его положения невозможно трактовать, как трудовые.

- указывать на определенный результат деятельности самозанятого лица,

- содержать перечень услуг/работ, наименование которых не должны совпадать с функциями штатных сотрудников,

- проводить расчет по результату, а не по отработанному времени, иметь согласованную цену за единицу результата.

2. Перед заключением договора обязательно проверять не являлся ли потенциальный контрагент вашим бывшим сотрудником в течение последних 2-х лет.

Заключение договора

- с бывшим штатным сотрудником,

- уволенным менее 2-х лет назад и

- сменившим статус на самозанятого

Согласно ФЗ-422 (ст. 6) заключение такого договора со 100% гарантией приведет к налоговым доначислениям. Налоговая легко обнаружить договор с подобным нарушением через автоматизированную проверку.

3. Подтверждать реальность выполнения работ/услуг по договору с самозанятым на каждом этапе/ периоде.

Исполнитель обязан предоставить акты выполненных работ и чеки. Форма акта должна быть согласована с юридической службой.

Грамотные/ корректные формулировки в документах = отсутствие оснований для налоговых требований.

4. Согласовать с исполнителем плавающий график оплаты, который НЕ соответствует графику зарплатных выплат.

Одинаковые суммы выплачиваемые исполнителю, еще и в сроки выплаты заработной платы, обязательно вызовет ряд вопросов у налоговиков.

Плавающий график можно привязывать к сдаче этапов работ или количества единиц.

5. НЕ быть единственной компанией, приобретающей услуги у самозанятого лица.

Этот пункт в последнее время становится необходимым. Выполнить его иногда сложно технически. Если отношения с таким контрагентом - это завуалированные трудовые отношения, то стоит задуматься о “разбавлении” ваших оплат поступлениями от иных клиентов. Это можно делать через физлиц или дружественные вам компании.

Как налоговая вычисляет

“подозрительные” взаимоотношения с самозанятыми

В первую очередь в прицел попадают компании/ИП взаимодействующие с бывшими сотрудниками. Их вычисляет “всевидящее око ФНС” по пересечениям сведений кадровой отчетности с операциями по банковским выпискам.Так же поводом для вызова в ФНС могут служить ситуации:

- самозанятому лицу на протяжении нескольких месяцев выплачивается одна и та же сумма,

- даты выплат самозанятому лицу совпадают с датами выплаты на предприятии заработной платы,

- самозанятое лицо предоставляет услуги только одной организации.

В ходе проверки инспекторы будут искать в документах факты подтверждающие существование именно трудовых отношений, например,

- в договоре озвучено требование о регистрации исполнителя в качестве плательщика НПД,

- прослеживается “инфраструктурная зависимость” - наниматель безвозмездно предоставляет исполнителю средства труда, спецодежду, бесплатное питание и пр.,

- исполнителю начисляются премии и доплаты.

Как правило, в этих случаях налоговая отправляет требование предоставить целый список документов, таких как:

- Копии трудовых договоров, на основании которых предоставлены справки 2-НДФЛ со списком сотрудников,

- Штатное расписание,

- Копии договоров, заключенных с самозанятыми лицами (со списком фамилий),

- Акты выполненных работ по договорам с самозанятыми лицами (список прилагается) и пр.

Далее фискалы проводят анализ документов, и “радуют” предпринимателя объемами желаемых доначислений.

По статистике УБ, в 92% ситуаций доначисления были обоснованы:

- ошибками “стандартных форм договоров с самозанятыми лицами” бесплатно скачанными из интернета,

- отсутствием подтверждающих выполнение работ документами - у компании попросту не было ни актов выполненных работ ни чеков.

Выгоды и риски предпринимателей,

работающих с самозанятыми лицами

Деятельность плательщиков НПД в РФ регулирует Положение ФЗ-422 от 27.11.2018г. Режим “самозанятость” рассчитан на 10 лет (до 01.01.29) и дарует бизнесу ряд выгод:

- снижение налоговой нагрузки,

- экономия на больничных и отпускных,

- отсутствие затрат на охрану труда и технику безопасности,

- сохранение права на применение специальных налоговых режимов, ведь самозанятые не участвуют в расчете средней численности работников,

- простота в разрыве отношений - оплатил выполненный объем и никаких проблем с увольнением.

Значительная экономия с одной стороны, и кризисы в экономике последних лет, многих предпринимателей из сферы МСП подтолкнули к таким “глобальным” аферам, как замена большинства штатных сотрудников на самозанятых.

На столь вольное использование налоговых преференций, фискалы ответили

- письмами ФНС России от 16.09.2021 № АБ-4-20/13183@, от 28.12.2021 № СД-4-3/18371@, от 15.04.2022 № ЕА-4-15/4674, в которых трактуют “злоупотребления правами при взаимодействии с самозанятыми лицами как “недобросовестные, нацеленные на получение необоснованных налоговых выгод путем заключения притворных сделок, организации фиктивного документооборота, главной целью которых является неуплата (неполная уплата) налогов, страховых взносов”

- тотальными проверками бизнеса по нелегальным схемам оптимизации налоговой нагрузки с привлечением самозанятых лиц, и

- штрафными санкциями по максимальной ставке.

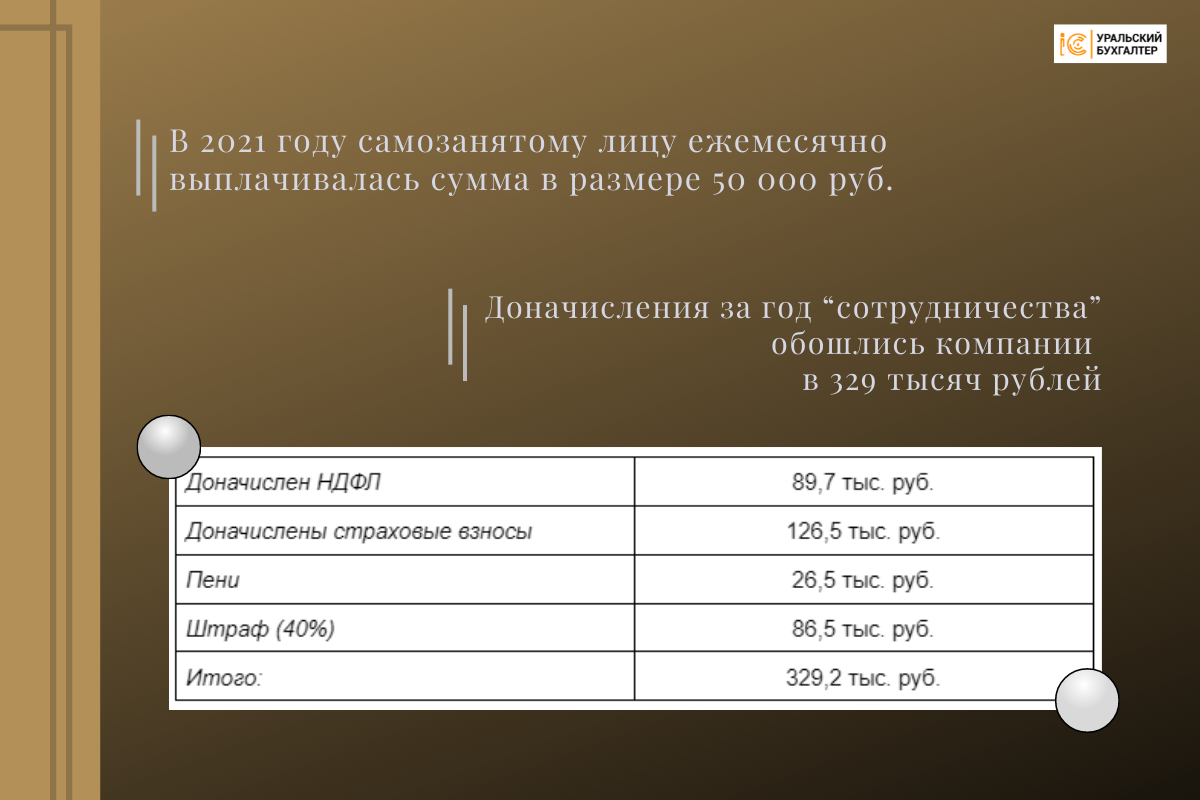

В цифрах “наказание” за 1 год неправедного сотрудничества с одним “мнимым самозанытым” исчисляется в среднем от 200 тыс. до 1 млн. руб, в зависимости от сумм выплат.

Для примера приводим цифры результата переквалификации договора ГПД в трудовой:

Налоговая - не единственная организация, желающая “сделать план” на компаниях с самозанятыми лицами.

Одновременные проверки незадачливых предпринимателей ФНС проводит в компании ГИТ РФ.

Выявленные фискалами признаки замены трудовых отношений становятся основанием для проведения проверки трудовыми инспекторами.

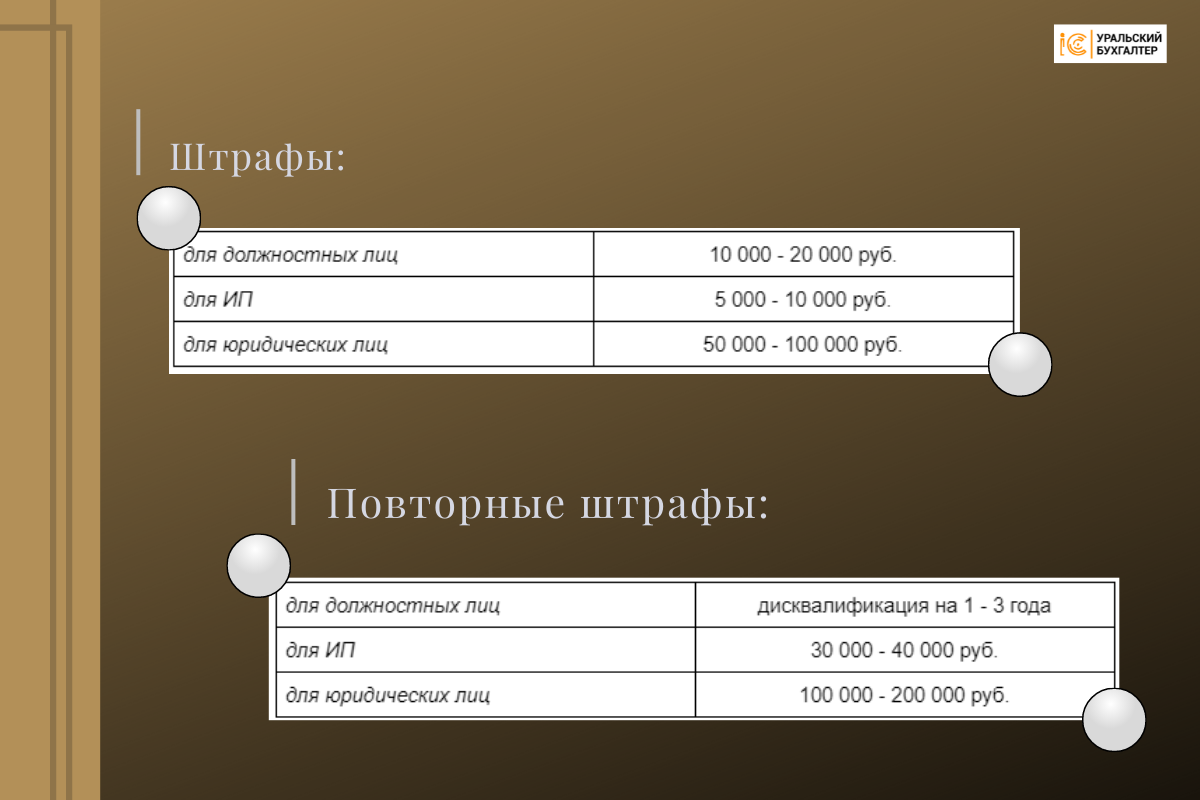

В их распоряжении КоАП РФ - заключение гражданско-правового договора, фактически регулирующего трудовые отношения между работником и работодателем, влечет наложение административного штрафа (ч. 4 и 5 ст. 5.27).

Шкала административного “наказаний” за “шалости” с договорами предусматривает:

Избежать сокрушительных для бизнеса доначислений и штрафов поможет грамотно выстроенный кадровый и бухгалтерский учет операций с самозанятыми лицами.

Работа действительно трудоемкая, но без нее шансов отстоять свои позиции в суде у вас попросту не будет.

Статистика же судебных споров по выявлению подмены трудовых договоров гражданско-правовыми демонстрирует разгромный для предпринимателей счет - 9:1 в пользу ФНС.

Хотите получить помощь налоговых консультантов

при работе с самозанятыми лицами? Пишите, звоните.

Подготовим юридически выверенные формы договоров и актов выполненных работ,

поможем выстроить систему взаимодействия с плательщиками НПД без привлечения внимания ФНС

⠀

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru