- Изменения к Закону о противодействии легализации теневых доходов,

- Запуск системы “Знай своего клиента”,

- Целая цепочка писем/рекомендаций ЦБ о сомнительных операциях и блокировках счетов.

Главной проблемой для бизнеса стали не сами блокировки, а не четко прописанные новые правила игры.

Ряд инструкций ЦБ, как впрочем и внутренние инструкции банков, не дают предпринимателю увидеть весь массив “красных флажков”, за которым следует блокировка счетов.

Недостаточная информированность бизнеса стала причиной большого количества блокировок и отказа в обслуживании.

Также клиенты столкнулись с огромными списками запрашиваемых банками документов и достаточно формальным подходом к их рассмотрению.

Последнее время ФНС все чаще в своей работе использует не НК, а внутренние письма/инструкции. Этот подход к работе с налогоплательщиками, без обнародования четких и понятных директив, переняли и банки.

В чем причина столь жесткого отношения

банковских структур к своим клиентам?

В ужесточении статей Закона "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ (в дальнейшем тексте - Закон о противодействии легализации теневых доходов).

Закон о противодействии легализации теневых доходов был принят в 2001 году, но до 2013 года его исполнение кредитными организациями ограничивалось лишь подачей сведений о подозрительных операциях в Росфинмониторинг. и носила декларативный характер.

Гроза грянула в 2013 году после опубликования годового отчета Банка России

за 2012 год.

Отчетом была озвучена цифра вывода денежных средств за рубеж в результате сомнительных операций в 38 млрд. долларов.

Президентом эта цифра была прокомментирована довольно жестко: “Нужно избавить банковскую систему от неэффективных и ненадежных финансовых учреждений…” (Выступление Президента РФ В.В. Путина на Инвестиционном форуме ВТБ Капитал «Россия зовет!»)

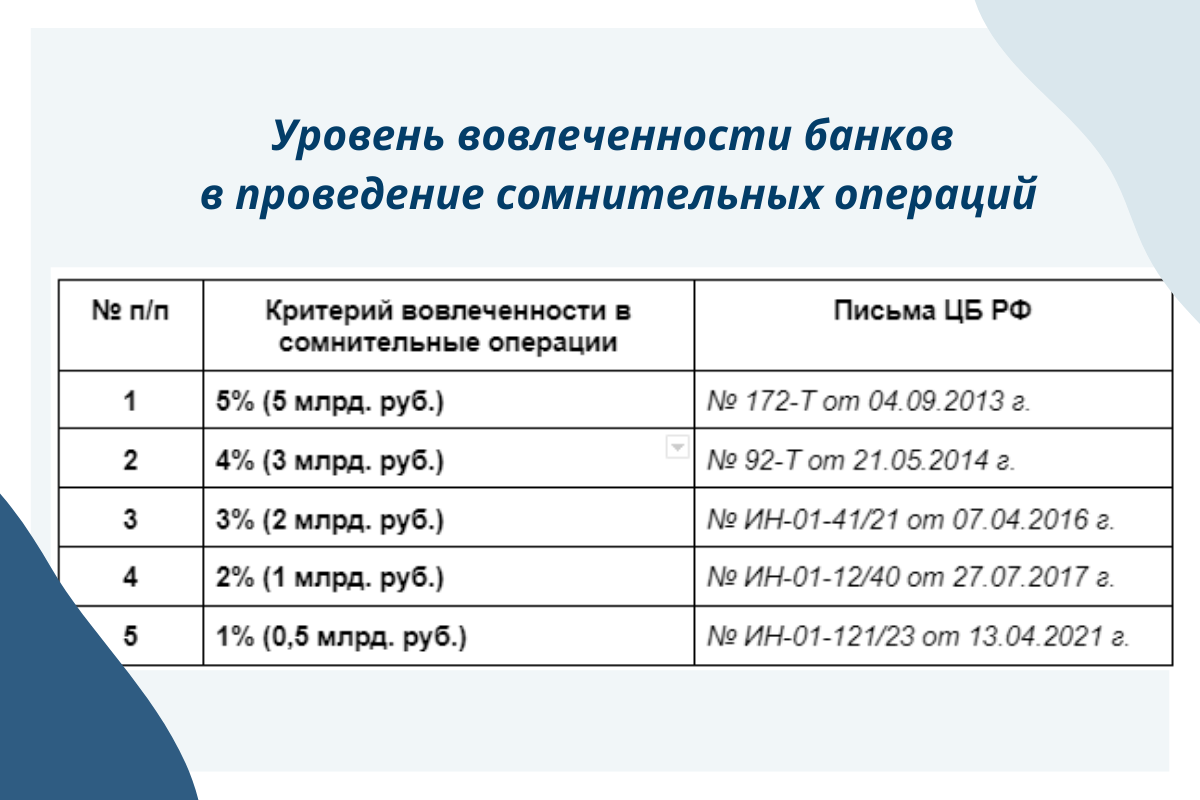

С этого момента, через внесение изменений в существующий закон о противодействии легализации теневых доходов, запустился механизм снижения уровня вовлеченности банков в проведение сомнительных операций:

В результате совместных действий ЦБ РФ, Росфинмониторинга и ФНС объем сомнительных операций ежегодно уменьшается:

Данные официального сайта Банк России (

https://cbr.ru/counteraction_m_ter/)

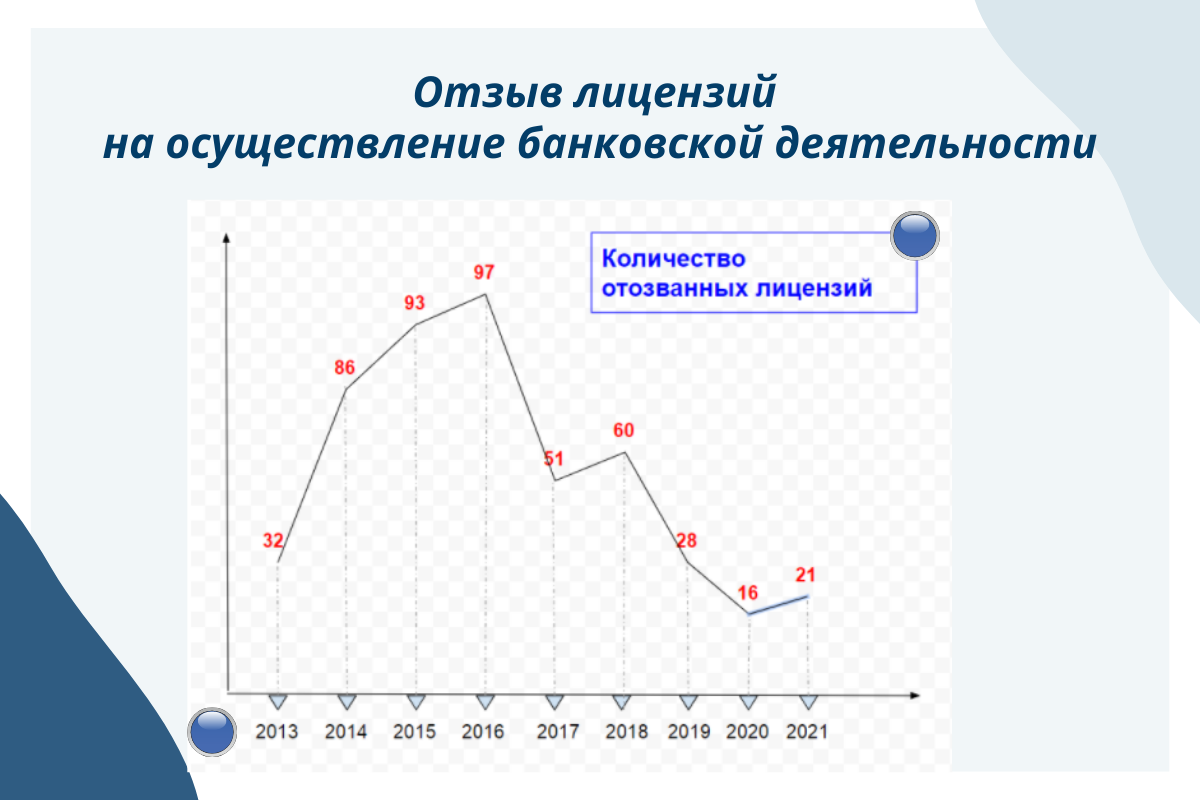

ДАМОКЛОВ МЕЧ ДЛЯ БАНКОВ

Основным двигателем активности банков в противодействии сомнительным операциям своих клиентом стала угроза отзыва лицензии.

Законом предусмотрена ответственность для кредитных организаций и должностных лиц за нарушения требований законодательства в области легализации теневых доходов.

Санкции для должностных лиц: от штрафов до дисквалификации

Санкции для банков: от значительных штрафов и ограничений отдельных операций, вплоть до отзыва лицензии на осуществление банковской деятельности.

После такой глобальной “чистки” банковского сектора, “выжившие особи” не готовы рисковать своими лицензиями - уж лучше лишиться клиента.

С этим и связаны “перегибы на местах”, когда ситуации блокировок стали результатом перестраховок банковских менеджеров.

Несет ли банк ответственность перед клиентом за неправомерное применение антилегализационных мер?

Да, несет. Но ответственность эта ничтожно мала, в сравнении с угрозой лишиться лицензии.

Банк, действительно, может быть привлечен к ответственности за неправомерное неисполнение или ненадлежащее исполнение поручений клиента ( п.1 ст. 866К РФ).

При реализации противолегализационных мер, банк опирается на нормы законодательства, где четко указано, какие ситуации НЕ являются основанием для возникновения гражданско-правовой ответственности:

- применение мер по замораживанию (блокированию) денежных средств или иного имущества при включении в перечень лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, к распространению оружия массового уничтожения (пп. 6 п. 1 ст. 7 и п. 5 статьи 7.5 Закона о противодействии легализации),

- приостановление операций (п. 10 ст. 7 и п. 8 ст. 7.5 Закона о противодействии легализации),

- отказ в выполнении распоряжения клиента при наличии подозрений, что операция совершается в целях противодействия легализации (п. 11 ст. 7 Закона о противодействии легализации).

Взыскать убытки с банковской организации вряд ли удастся без отмены решения банка в Межведомственной комиссии или признания его неправомерным в рамках судебного спора.

Однако в судебной практике достаточно распространена позиция об отказе в привлечении к ответственности даже за незаконные блокировки счетов и операций клиентов.

То есть действия банков были оценены как неправомерные, но в применении мер гражданско-правовой ответственности судом было отказано.

Для примера несколько дел, в которых суд признает неправомерность отказов в проведении операций по платежным поручениям, но при этом отказывает в удовлетворении требований о взыскании убытков:

- Постановление Арбитражного суда Волго-Вятского округа от 06.11.2020 по делу № А43-34232/2019,

- Постановление Арбитражного суда Уральского округа от 24.09.2021 по делу № А60-54649/2020,

- Постановление Арбитражного суда Московского округа от 11.11.2020 по делу № А40-252530/2019,

Но есть и другие решения, суды высшей инстанции подтверждают, что банкам дано право принимать меры к клиентам и их операциям при возникновении подозрений, НО это право вовсе не свидетельствует о правомерности ЛЮБЫХ действий на основании закона о противодействии легализации теневых доходов.

В одном из последних судебных споров, выводы нижестоящих судов о том, что положения п. 12 ст. 7 Закона о противодействии легализации применимы и в случае, когда действия банка по отказу в совершении операций в последующем признаны неправомерными, не поддержал и признал ошибочными (Постановление Арбитражного суда Дальневосточного округа от 26.10.2021 по делу № А51-16376/2020).

Клиент банка имеет право знать

о причинах и основаниях

применяемых к нему ограничительных мер

Ст. 4 Закона содержит перечень ситуаций, в которых банк обязан информировать своих клиента о применении к ним следующих ограничительных/отказных мер, а именно:

- принятых мерах по замораживанию (блокированию) денежных средств или иного имущества,

- приостановлении операции,

- отказе клиенту в приеме на обслуживание,

- отказе в выполнении распоряжения клиента о совершении операций,

- отказе от заключения договора банковского счета (вклада),

- расторжении договора банковского счета (вклада) и их причинах,

- необходимости предоставления документов,

- а также приостановлении или прекращении использования электронного средства платежа с указанием причины такого приостановления или прекращения в соответствии с ч. 9.2 ст. 9 Закона о национальной платежной системе.

Практика отказа предоставить клиенту информацию о причинах ограничительных мер, или предоставления информации в объеме недостаточном для обжалования решения банка стала причиной появления Информационного письма ЦБ РФ от 12.09.2018 № ИН-014-12/61.

В нем ЦБ указал, что финансовая организация по запросу клиента должна проинформировать его о причинах ограничений в объеме, достаточном для его реабилитации и выхода из “черного”списка.

ОБЗОР СУДЕБНЫХ СПОРОВ

ПО ЗАКОНУ О ПРОТИВОДЕЙСТВИИ ЛЕГАЛИЗАЦИИ ТЕНЕВЫХ ДОХОДОВ

Распространенной практикой последних лет стала практика обращения в суд с требованием о признании необоснованных банковских мер незаконными.

Главной причиной обращения в суд является то обстоятельство, что о каждой ограничительной мере по отношению к своему клиенту Банк обязан сообщать в Росфинмониторинг.

В результате клиент автоматически попадает в Перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, а это, как вы понимаете, приговор.

С бизнесом из “черного списка” сотрудничать никто не станет.

Для выживания просто необходимо выскочить из “расстрельного” списка, и порой без судебного решения не обойтись.

Предлагаемые вашему вниманию аналитические материалы за 2021 год систематизированы по блокам, согласно оспариваемых предпринимателями ограничительных мер.

Мера 1: Отказ в выполнении распоряжения клиента о переводе средств

В Законе о противодействии легализации предусмотрено:

- право Банка отказать в выполнении распоряжения клиента в случае, если у работников Банка возникают подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма,

- обязанность Банка направить сведения о таком отказе в Росфинмониторинг.

В сложившейся ситуации клиенты обращаются в суд с требованиями о признании незаконным отказа в проведении операции и/или с требованием провести операцию.

Ссылаются при этом на:

- п. 1 ст. 848 ГК РФ (Банк обязан совершать для клиента операции),

- ст. 849 ГК РФ (Банк обязан зачислять поступившие для клиента денежные средства не позднее дня, следующего за днем поступления в Банк соответствующего платежного документа; Банк обязан по распоряжению клиента выдавать или списывать со счета денежные средства клиента не позднее дня, следующего за днем поступления в Банк соответствующего платежного документа),

- п. 1 ст. 854 ГК РФ (Списание денежных средств со счета осуществляется Банком на основании распоряжения клиента),

- п. 1 ст. 858 ГК РФ (Ограничение распоряжения денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства).

https://docs.google.com/spreadsheets/d/1o0TQXZmnER5670h8EMurWMHRhXZ22qDMKYw_mHghl7A/edit?usp=sharing

(лист 1)

Мера 2: Отказ заключить договор банковского счета и/или об обязании заключить договор банковского счета

Согласно п. 5.2. ст. 7 Закона о противодействии легализации Банки:

- могут отказаться от заключения договора банковского счета (вклада) с клиентом (за исключением клиента - физического лица) а в случае наличия подозрений о том, что целью заключения такого договора является совершение операций в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма,

- обязаны направить сведения об отказе заключения договора в Росфинмониторинг.

Причинами отказа в заключении договора банковского счета (вклада) на основании абз. 2 п 5.2 ст. 7 Закона о противодействии легализации, могут быть следующие ситуации:

- юридическое лицо имеет размер уставного капитала равный или незначительно превышающий минимальный размер уставного капитала, установленный законом,

- с даты регистрации юридического лица прошло менее 6 месяцев, при этом планируются сделки, связанные с проведением операций с денежными средствами в наличной форме и (или) международных расчетов, содержащих признаки, указанные в приложении к Положению № 375-П, либо признаки, указывающие на необычный характер сделки, установленные кредитной организацией самостоятельно,

- в качестве адреса указан адрес, в отношении которого имеется информация ФНС о расположении по такому адресу также иных юридических лиц, т.е. указан адрес«массовой регистрации»,

- по адресу юридического лица, указанному в ЕГРЮЛ, органа или представитель юридического лица отсутствует,

- одно и то же физическое лицо является учредителем (участником) юридического лица, его руководителем и (или) осуществляет ведение бухгалтерского учета такого юридического лица,

- в отношении резидента имеется информация Банка России о том, что перед ним выявлено наличие задолженности нерезидентов по контрактам, по которым указанным резидентом были закрыты паспорта сделок в связи с их переводом на обслуживание в другой уполномоченный Банк и в дальнейшем ни в одном из уполномоченных Банков эти паспорта сделок не были открыты либо паспорта сделок были закрыты уполномоченным банком самостоятельно по истечении 180 календарных дней после истечения срока действия контракта (в случае намерения резидента заключить договор банковского счета в целях осуществления операций в рамках исполнения обязательств по внешнеторговым договорам (контрактам),

- в отношении потенциального клиента решение об отказе от заключения договора банковского счета (вклада) либо решение о расторжении договора банковского счета (вклада) в соответствии с Законом о противодействии легализации,

- данное лицо содержатся в Перечне организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму,

- в лица, имеется решение межведомственного координационного органа, осуществляющего функции по противодействию финансированию терроризма, о замораживании (блокировании) денежных средств или иного имущества;

- иные факторы, самостоятельно определяемые Банком.

https://docs.google.com/spreadsheets/d/1o0TQXZmnER5670h8EMurWMHRhXZ22qDMKYw_mHghl7A/edit?usp=sharing

(лист 2)

Мера 3: Расторжение договора банковского счета

В соответствии с п. 5.2. ст. 7 Закона о противодействии легализации Банки

- могут расторгнуть договор банковского счета (вклада) с клиентом в случае принятия в течение календарного года 2 и более решений об отказе в выполнении распоряжения клиента о совершении операции на основании п. 11 ст. 7 Закона о противодействии легализации,

- обязаны передать информацию о расторжении договора с клиентом в Росфинмониторинг.

В обозначенной ситуации клиенты обращаются в суд с требованием о признании незаконным расторжения договора банковского счета.

https://docs.google.com/spreadsheets/d/1o0TQXZmnER5670h8EMurWMHRhXZ22qDMKYw_mHghl7A/edit?usp=sharing

(лист 3)

Мера 4: Ограничение доступа к дистанционному банковскому обслуживанию

Правомочия Банка не исчерпываются “отказными” мерами, которые упомянуты в Законе о противодействии легализации.

В качестве дополнительных мер Положение № 375-П (п5.2) предусматривает:

- обеспечение повышенного внимания к операциям клиента с денежными средствами или иным имуществом,

- отказ клиенту в предоставлении услуг дистанционного банковского обслуживания и прием расчетных документов только на бумажном носителе в случае, если такие условия предусмотрены договором между Банком и клиентом.

Возможность Банка ограничивать клиентам дистанционное обслуживание представляет собой довольно серьезную санкцию для компаний - современное оказание банковских услуг практически невозможно представить без банк-клиента, онлайн-банка, приложения на мобильных устройствах и банковских карт), произвольное применение данной меры существенно осложняет ведение бизнеса.

https://docs.google.com/spreadsheets/d/1o0TQXZmnER5670h8EMurWMHRhXZ22qDMKYw_mHghl7A/edit?usp=sharing

(лист 4)

Мера 5: Применение банками заградительных тарифов

Несмотря на то, что заградительные тарифы появились в практике банковского обслуживания в 2014 - 2015 годах и по состоянию на 2021 год имеют массовый характер, в судебной практике до настоящего момента не выработано единой позиции по вопросу о правовой квалификации данного института.

На сегодняшний день существует 3 судебных подхода к вопросу квалификации заградительных тарифов.

Заградительный тариф - услуга

Суды рассматривают заградительный тариф как плату банку за услугу по переводу остатка денежных средств на другой счет при закрытии счета на основании расторжении договора согласно Закона о противодействии легализации.Обязательства клиента по представлению документов/ информации закреплены не только в Законе о противодействии легализации, но и в договоре о банковском обслуживании, поэтому, стороны вправе установить любые последствия неисполнения таких обязательств в силу п. 4 ст. 421 ГК РФ.

https://docs.google.com/spreadsheets/d/1o0TQXZmnER5670h8EMurWMHRhXZ22qDMKYw_mHghl7A/edit?usp=sharing

(лист 5)

Неустойка, штрафная мера

Позиция о том, что заградительный тариф носит характер неустойки, т.е. представляет собой меру ответственности, санкцию, применяемую к клиенту Банка за нарушение договорных обязательств.Заградительный тариф суды склонны квалифицировать как правомерную меру ответственности штрафного характера (ст. 330 ГК).

При этом квалификация заградительного тарифа в качестве меры ответственности позволяет клиентам Банков заявлять о его несоразмерности последствиям нарушения обязательств в контексте ст. 333 ГК.

https://docs.google.com/spreadsheets/d/1o0TQXZmnER5670h8EMurWMHRhXZ22qDMKYw_mHghl7A/edit?usp=sharing

(лист 6)

Ничтожность условия о заградительном тарифе

В Законе о противодействии легализации не содержатся нормы, позволяющие Банкам устанавливать специальное комиссионное вознаграждение.В соответствии с. п. 3 ст. 845 ГК РФ Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

ЦБ РФ прямо рекомендует Банкам отказаться от применения заградительных тарифов (Методические рекомендации ЦБ РФ о применении кредитными организациями повышенного размера комиссионного вознаграждения № 2-МР от 12.02.2020).

https://docs.google.com/spreadsheets/d/1o0TQXZmnER5670h8EMurWMHRhXZ22qDMKYw_mHghl7A/edit?usp=sharing

(лист 7)

Как видно из анализа судебной практики, получить положительное решение суда удается далеко не всегда и занимает эта процедура немало времени.

Какие же еще есть варианты

вернуть себе “доброе имя”?

ПРОЦЕДУРА РЕАБИЛИТАЦИИ КЛИЕНТОВ,

В ОТНОШЕНИИ КОТОРЫХ

БАНКАМИ БЫЛИ ПРИМЕНЕНЫ МЕРЫ ПРОТИВОДЕЙСТВИЯ ЛЕГАЛИЗАЦИИ

Черный список

После применения «отказных»/ограничительных мер, предусмотренных Законом о противодействии легализации, банк представляет в Росфинмониторинг сведения обо всех таких случаях в течение одного рабочего дня (П. 13., 13.1. ст. 7 Закона о противодействии легализации, Постановление Правительства РФ от 19.03.2014 № 209, Указание Банка России от 20.07.2016 № 4077-У).Росфинмониторинг направляет эти сведения в Банк России в течение одного рабочего дня (Ст. 13.2. Закона о противодействии легализации, Приказ Росфинмониторинга от 02.11.2016 № 361).

Банк России доводит полученную от Росфинмониторинга информацию до кредитных организаций в течение 10 рабочих дней (Ст. 13.3. Закона о противодействии легализации, Положение Банка России от 15.07.2021 № 764-П).

Информация о потенциально сомнительной операции в течение непродолжительного периода времени доходит до всех банков страны, и клиент попадает в черный список Банка России.

Попадание в «черный список» существенно осложняет деятельность клиента:

- банки проявляют пристальный интерес к совершаемым операциям,

- запрашивают дополнительные документы,

- затруднены/ ограничены/ невозможны процедуры открытия новых расчетных счетов.

Федеральный закон от 29.12.2017 № 470-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», установил двухуровневый механизм реабилитации клиента:

- этап 1 – направление в банк претензии с требованием снять ограничения и исключить сведения из реестра ЦБ РФ,

- этап 2 – в случае отказа на первом этапе компании получили право обратиться в созданную при ЦБ РФ межведомственную комиссию, которая стала одним из инструментов для разрешения споров в формате «предприниматель – банк».

При этом фактически процедура реабилитации включает в себя и иные этапы:

- работа с первичными запросами банка,

- выяснение причин применения ограничительных мер, без которых дальнейшая реабилитация затруднена,

- обжалование действий банка в судебном порядке, которое может идти как после рассмотрения спора Межведомственной комиссией, так и вместо него.

Первичные запросы банка

Как правило, отказ от проведения операции или решение об отказе от заключения договора банковского счета (вклада) связаны с непредоставлением клиентом запрашиваемых банком документов/информации.При выявлении подозрительных (сомнительных) операций Банк вправе (Письмо Банка России от 10.06.2021 № 59-4/29017):

- запросить (дополнительно запросить) у клиента документы и информацию (например, о проводимой операции, источнике происхождения денежных средств, о контрагентах, реальности ведения хозяйственной деятельности и т.д.), использовать иные источники информации,

- установить срок для представления запрашиваемых документов и информации (в соответствии с условиями заключенного договора и внутренними правилами банка),

- пригласить клиента в банк на рабочую встречу для устного разъяснения,

- выезжать по месту ведения бизнеса клиента,

- принять решение о пересмотре степени (уровня) риска клиента,

- ограничить (лимитировать) ДБО и использование банковских карт.

Право банка на запрос дополнительных документов и информации не ограничено одной лишь спорной операцией (Письмо Банка России от 03.09.2008 № 111-Т «О повышении эффективности работы по предотвращению сомнительных операций клиентов кредитных организаций»).

Банк вправе запросить у клиента не только

- документы, выступающие формальным основанием для совершения такой операции по счету, но и

- документы по всем связанным с ней операциям, а также

- иную необходимую информацию, позволяющую банку уяснить цели и характер рассматриваемых операций, в том числе

- документы, подтверждающие источники поступления денежных средств на счет клиента(Постановление Президиума ВАС РФ от 09.07.2013 № 3173/13 по делу № А40-32140/12-58-295).

При подготовке ответа на запрос банка рекомендуется

- соблюдать указанные в нем сроки,

- сопровождать ответ письменными пояснениями и максимально полным перечнем документов, раскрывающих экономический смысл проводимых операций.

Первый этап реабилитации - обращение с претензией в банк

При обращении клиента в Банк за разъяснением причин отказа Банк обязан предоставляет клиенту соответствующую информацию в объеме, достаточном для обеспечения такому клиенту возможности ее использования при реализации механизма реабилитации клиентов (Информационное письмо Банка России от 12.09.2018 № ИН-014-12/61, Методические рекомендации Банка России от 22.02.2019 № 5-МР)Второй этап реабилитации - подача заявлений в межведомственную комиссию при ЦБ РФ

Если обращение в банк и предоставление дополнительных документов не увенчалось успехом и банк не изменил решение об отказе, клиент имеет право обратиться в Межведомственную комиссию, с заявлением об обжаловании решения банка.Согласно Указания Банка России от 30.03.2018 № 4760-У, заявление должно содержать:

- сведений о банке,

- сведений о решениях, принятых банком в отношении заявителя,

- сведений о заявителе,

- контактных данных,

- сведений о местонахождении заявителя,а также о помещениях, используемых в предпринимательской деятельности,

- сведений о заявителе в качестве налогоплательщика,

- показателей финансовой отчетности заявителя,

- сведений о совершенных и планируемых операциях,

- сведений о трех крупнейших контрагентах по зачислению и списанию денежных средств.

К заявлению необходимо приложить:

- копию сообщения банка о невозможности устранения оснований, в соответствии с которыми приняты ограничивающие меры,

- копию сообщения (решения) Банка об отказе от проведения операции / заключения договора.

Также к заявлению желательно приложить документы, подтверждающие доводы заявителя:

- бухгалтерский баланс,

- оборотно-сальдовые ведомости по счетам,

- договоры с крупнейшими контрагентами,

- налоговые декларации.

Практика показывает, что

- подробное описание клиентом операций, в совершении которых отказал банк, а также

- предоставление максимально полного комплекта документов

Заявление направляется по почте либо в электронном виде через интернет-приемную Банка России.

Помимо изучения документов заявителя, Межведомственная комиссия в своей работе кроме документов заявителя рассматривает и обоснование Банка о принятом решении.

Срок рассмотрения заявления не может превышать 20 рабочих дней.

Решение направляется заявителю и банку.

Если решение принято в пользу заявителя, банк обязан провести спорную операцию или заключить договор банковского счета (вклада), что прямо следует из положений Закона о противодействии легализации.

Если решение Межведомственной комиссии принято в пользу банка, единственная возможность реабилитации клиента – обращение в суд.

Закон о противодействии легализации и иные нормативно-правовые акты не предусматривают возможности обжалования решения Межведомственной комиссии.

Указанием № 4760-У закреплено, что принятое Межведомственной комиссией решение не подлежит пересмотру.#nbsp;

Но встречаются дела (Постановление АС Московского округа от 17.06.2020 № Ф05-7257/2020 по делу № А40-184694/2019; Определение ВС РФ от 19.10.2020 № 305-ЭС20-14912 по делу № А40-192423/2019), в которых истцы заявляют требования о признании незаконным решения межведомственной комиссии, однако такие попытки не имеют смысла и заканчиваются отказами в удовлетворении исковых требований.

Пришло время делать ВСЕ правильно…

Что хотелось бы сказать в заключении?Пришло время делать ВСЕ правильно и во-время…

Варианты на доверии - “договор подпишем потом”, “накладные пришлем почтой”, “мне некогда - оформите/распишитесь сами” и пр. НЕ РАБОТАЮТ.

Бремя доказательства своей правомерности/добропорядочности/прозрачности лежит на налогоплательщике. Каждая операция ДОЛЖНА быть подтверждена юридически грамотно составленными/выверенными документами.

Практика последнего года показала с какой легкостью можно загреметь в черные списки и насколько дорого бизнесу обходятся мелкие ошибки и недочеты документооборота.

Как говорил профессор Преображенский о качестве документов “чтобы это была такая бумажка, при наличии которой ни Швондер, ни кто-либо другой не мог бы даже подойти к двери моей квартиры. Окончательная бумажка. Фактическая! Настоящая!! Броня!!!”

Желаю всем иметь такую бухгалтерскую и юридическую службы,

когда каждый составленный ими документ является броней для своей компании

Остались вопросы? Пишите.

Проконсультируем, проведем аудит, поможем

- разобраться в причинах блокировок, если это уже случилось, и

- от них избавиться.

Успешного всем бизнеса!

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru