Около 10 месяцев продолжается шумиха по теме “способы ухода от налогов имени Блиновской”.

Все это время в СМИ практически каждый день поступала информация об оборотах/ доходах / домах/ авто предприятия “Блиновская и Ко”. Сливались данные о неумелых попытках как спрятать обороты, так и уехать из страны.

В каждом посте/статье этой темы максимально четко прослеживался мессендж: “налоги придется платить”.

Этот посыл:

- иллюстрировался примером блогера-кумира с миллионами подписчиками/ миллионными доходами и

- усиливался перечнем статей УК РФ с вполне реальным сроками.

Для тех предпринимателей, чья позиция сводилась к “... а баба Яга против” на примере того же “лидера мнений” показали дальнейший сценарий рекламного ролика на тему “как несогласие с генеральной линией ФНС приводит к появлению новых обвинений и смене мест обитания”.

Коротко о сути дела:

Апрель 2023 года:

- задержание Блиновской по обвинению в неуплате налогов (ст.198 УК) и отмывании денег в особо крупных размерах (ст.174 УК),

- предъявление супругу аналогичных обвинений,

- арест активов на 64 млрд. рублей,

- озвучивание ФНС суммы в 1,4 млрд. рублей для доплаты в бюджет.

Декабрь 2023 года:

- блогер тестирует свою удачу и подает в суд на налоговую.

Январь 2024 года:

- предъявление Блиновской новых обвинения по всем тем же “налоговым” статьям УК РФ (ст. 35 и 187), но уже с акцентом на “совершении группой лиц по предварительному сговору,

- включение счетчика пени “по тарифу пол-ляма в сутки”

- переезд в СИЗО.

Другими словами, государство в лице ФНС

- четко и ясно заявило: “Ша, игры закончились - теперь все по-взрослому, уголовный кодекс придется чтить всем!” и

- закрепило это правило показательным примером.

Практика с блогерами (Блиновская не единственная, кто попал под каток налоговых репрессий) весь 2023 год сопровождались и теоретической базой, к которой многие, увы, не прислушались.

К примеру:

- Федеральный бюджет озвучил увеличение плана по доходам на 2024 год на 14%, причем без увеличения налоговых ставок.

За чей счет планировался банкет? Правильно, за счет роста доначислений, штрафов и пени!

- На Всероссийском налоговом форуме озвучивалась информация о росте доли выигранных ФНС судебных споров и о стремлении довести долю побед до 100%!

Для тех предпринимателей, которые не согласны платить и считают налоги слишком громоздкими, хочу донести, что

- бороться с системой - это занятие бесполезное и неоправданно затратное, лучше свой потенциал направить на собственный бизнес;

- гораздо выгоднее подстроиться под систему и спокойно вести бизнес, тем более, что льгот/ преференций для МСП более чем достаточно.

Свою позицию хочу подтвердить небольшим анализом деятельности блогеров “средней руки”.

В мою выборку попали 50 блогеров:

- все дамы со схожей тематикой,

- более 5-ти лет проживающих за рубежом,

- с основной аудиторией в РФ.

Так вот ни одна из них не оплачивала налоги в стране проживания, все 100% зарегистрированы как ИП на УСН и оплачивали налоги в России.

В личной переписке они озвучивали, что например:

- во Франции налоги составили бы минимум 24,2%,

- в Швеции - 26,3%,

- в Латвии - 20% и пр.

В большинстве стран базой налогообложения является прибыль разница между доходами и расходами), но даже с учетом необлагаемого минимума (присутствует не во всех странах), общая сумма налога была бы гораздо выше российского варианта.

Цифровизация = видимость для ФНС всех операций

Адептам теории “всех не найдут” хочу показать насколько все доступно для всевидящего ока налоговой.

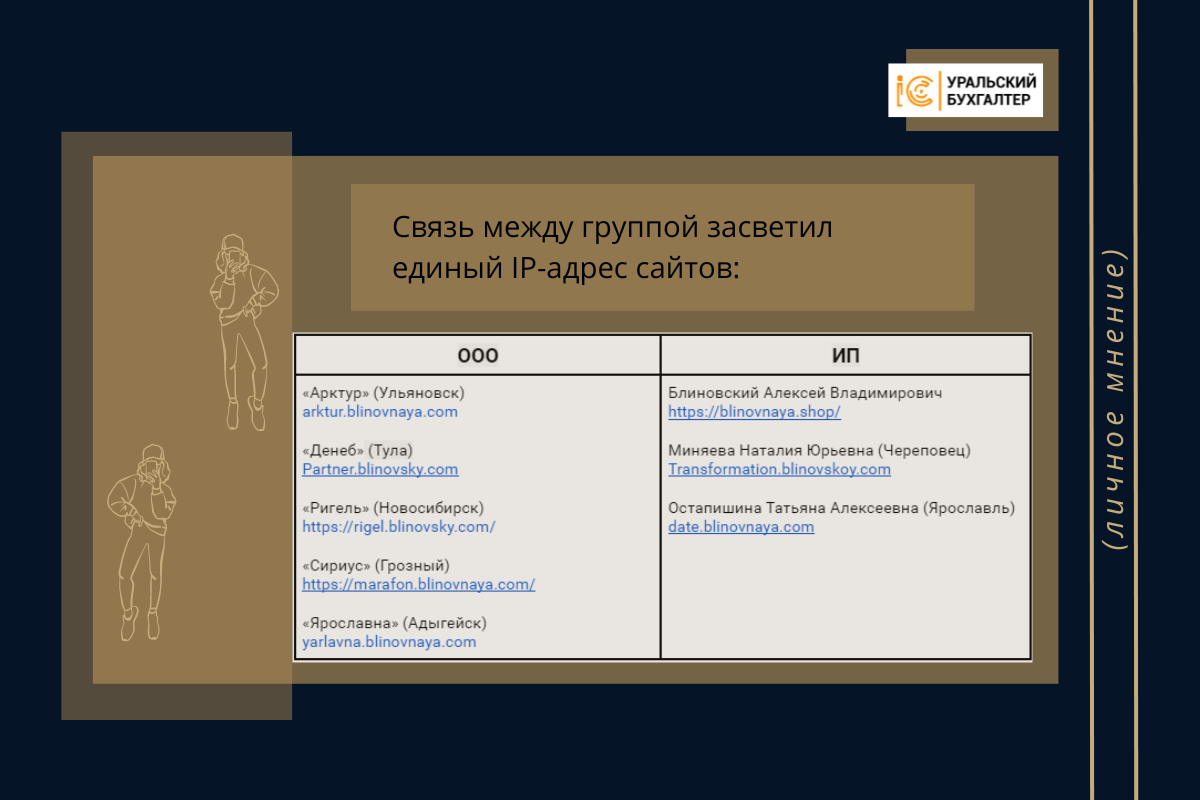

В открытых источниках уже названы с десяток ООО и ИП, участников “неправомерного оборота средств платежей группой лиц по предварительному сговору”

Связь между этой группой засвечивает единый IP-адрес сайтов.

Потянув за ниточку "связи" можно увидеть и системные ошибки в налоговом учете всей цепочки "дробленцев", которые просто не могут не заметить налоговые алгоритмы.

Для примера приведу скрины пары персонажей из этого списка и покажу, какая информация доступна любым пользователям:

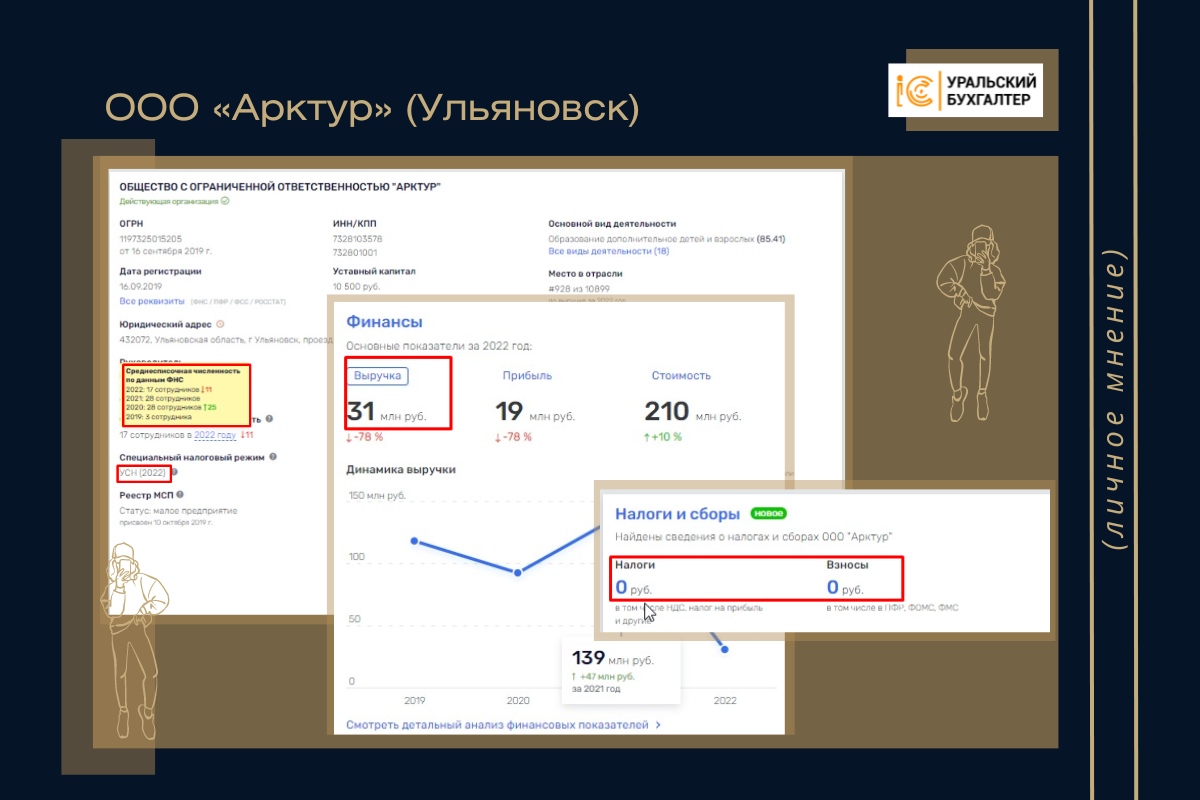

Как видите и штат сотрудников (17 человек) и выручка у ООО “Арктур” имеются, а вот налоги и взносы Общество не платило.

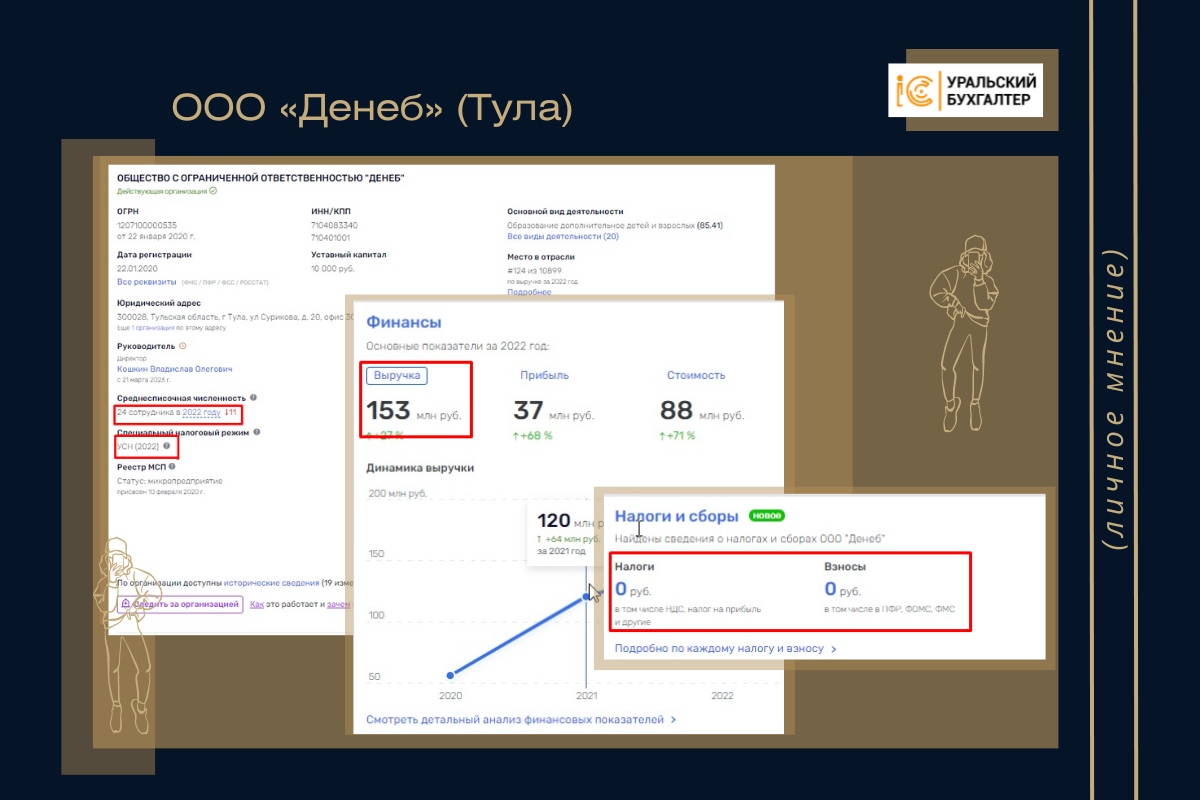

Такая же “картина маслом” и у ООО “Денеб”:

Бизнес показывает выручку практически по максимально допустимому лимиту, наличие штата из 24 сотрудников и 0 уплаченных налогов и 0 уплаченных взносов.

Кто-то серьезно считал, что налоговики это не заметят?

Кто-то серьезно считал, что налоговики это не заметят?

Прямо скажу - схема имени Блиновской - это очень неаккуратная работа. Если уж решили “дробиться”, то и документы и видимость законопослушной деятельности должны быть выполнены так, что бы не привлекать внимание ФНС.

"Увязать все хвостики и спрятать все ушки", изобразив хотя бы франшизу - дело трудоемкое, а главное затратное, чем же закончилась история экономии на налогах и грамотном учете уже знает вся страна.

"Увязать все хвостики и спрятать все ушки", изобразив хотя бы франшизу - дело трудоемкое, а главное затратное, чем же закончилась история экономии на налогах и грамотном учете уже знает вся страна.

Если мне понадобилось несколько минут, что бы увидеть такие неоправданные бреши в налоговом учете, то алгоритмы ФНС вполне самостоятельно собирают, анализируют информацию и подают на стол инспектору уже в заботливо сформированной папочке.

Как видно из списка связанных предпринимателей, бухгалтеры Блиновской не забыли использовать льготные ставки УСН, зарегистрировав бизнес в таких регионах, к примеру, как Адыгея и Чечня.

И этот шаг вызывает даже какое-то раздражение - спецрежимы с минимальной налоговой нагрузкой создавались для развития предпринимательства в регионах, а не для скрытия миллиардных доходов.

“Гарантированные” услуги по беспроблемному “дроблениию”, бумажному НДС, фиктивной смене региона - это в лучшем случае одноразовый костыль, который обязательно подведет.

Сегодня на первое место выходит грамотная организация бизнеса.

При

Сегодня на первое место выходит грамотная организация бизнеса.

При

- правильном выборе финансовой модели,

- четко выстроенных внутренних процессах и

- рациональному контролю,