- зарегистрировано около 65 тыс. новых компаний (на 4% меньше показателя прошлого года, а вот

- количество вновь зарегистрированных ИП выросло на 8,2%.

Этот материал подготовлен именно для вас, начинающие предприниматели, или для тех, кто только присматривается к новым возможностям. Ведь кризис это и есть поток новых перспектив.

Сегодня поговорим о стороне бизнеса под названием “Налоги”. О базе налогообложения, формулах расчета - о тех самых “безвозмездных платежах, взимаемых для пополнения бюджета государства”.

Налоги на предпринимательскую деятельность

Существующая система налогообложения предлагает на выбор

- Упрощенную систему (УСН с доп режимами - НПД и Патент) и

- Общую систему (ОСНО).

Разберем по порядку какие налоги и по каким ставкам начисляются и уплачиваются предпринимателями.

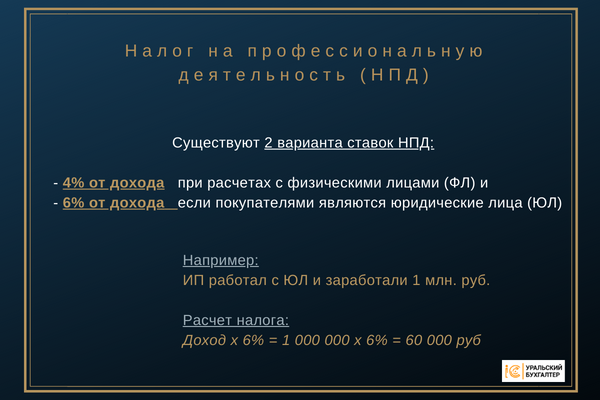

Налог на профессиональную деятельность (НПД)

Этот режим могут использовать индивидуальные предприниматели и самозанятые.

Режим имеет ограничения:

- по видам деятельности: ИП или ФЛ на НПД может только предоставлять услуги или продавать товары собственного производства,

- по наемным работникам: ИП на НПД не может иметь наемных сотрудников,

- по лимиту доходов: доход не может превышать 2,4 млн. руб.

Самозанятый гражданин освобожден от какой-либо отчетности, онлайн-касс и даже расчет суммы налога на себя берет ФНС.

Это наиболее простой и необременительный для начала бизнеса налог

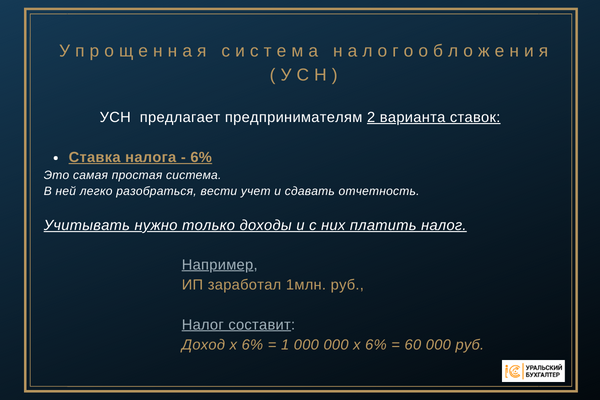

Упрощенная система налогообложения (УСН)

Этот режим считается наиболее комфортным для МСП.

УСН могут использовать как ИП, так и компании.

Размер налогов зависит от результатов предпринимательской деятельности.

Есть возможность привлечения наемных сотрудников и достаточно высокий (как для начала деятельности) лимит доходов, позволяющий работать именно на упрощенной системе.

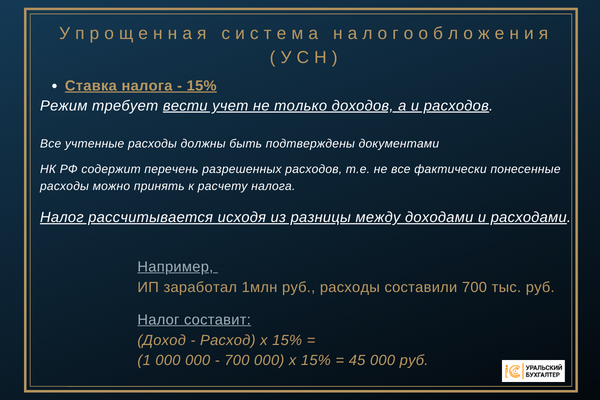

Региональные законы могут корректировать ставку налога по УСН в пределах 1-15%.

Для УСН-15 действует правило минимального налога: если по итогам года сумма рассчитанного налога меньше 1% от полученного дохода, то платить налог нужно в сумме 1% от дохода.

Расходы на УСН -15 (доходы минус расходы) строго ограничены НК РФ, например, расходы на управляющего вы не сможете отнести к затратам, а следовательно налоги на вознаграждение управляющему (ИП) будут взиматься дважды.

Режим имеет ограничения:

- по видам деятельности (для ИП): существует целый перечень видов деятельности, которыми не может заниматься ИП, а для ООО потребуются лицензии.

- по наемным работникам: количество наемных сотрудников не может превышать 130 человек,

- по лимиту доходов (на 2023 год): доход не может превышать 251,4 млн. руб.

Режим УСН, особенно на ставке 15%, предполагает ведение бухгалтерского и налогового учета, а также сдачу налоговой отчетности (ежемесячной/ ежеквартальной/ ежегодной).

Патентная система

На этом режиме предприниматель оплачивает в бюджет фиксированный налог.

Его размер зависит от количества: сотрудников/ торговых точек/ кв. метров.

Здесь также есть ограничения по видам деятельности.

Чаще всего, на патенте работают ИП, занятые в сфере услуг, розничной торговли, общепита и пр.

Нет единого перечня видов деятельности для патента, в каждом регионе свои перечни и свои суммы налога.

Установленная в регионе сумма налога должна быть уплачена предпринимателем в бюджет независимо от финансового результата деятельности ИП. Даже если вы сработали себе в убыток (на начальном этапе случаются и такие ситуации), сумму налога заплатить обязаны.

Патент может применять только ИП, его можно совмещать с УСН или ОСНО. Например, на розничную продажу канцтоваров приобретен патент, а строительство под ключ коттеджных домов осуществляется на ОСНО.

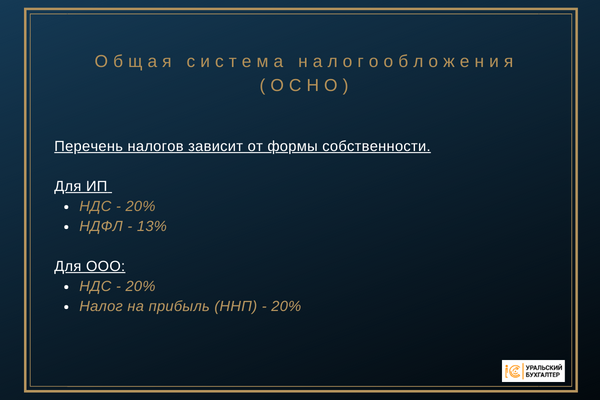

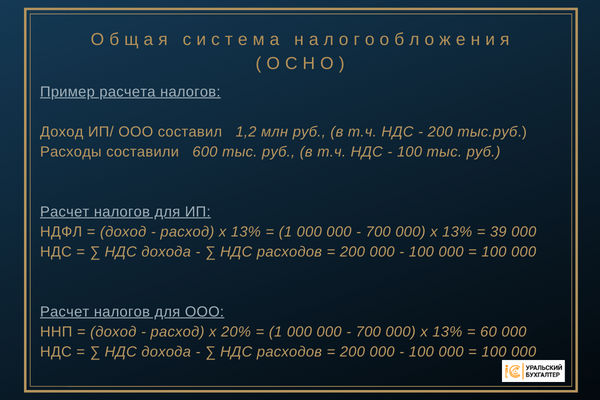

Общая система налогообложения (ОСНО)

На ОСНО, как правило, работают ИП/ООО с серьезными оборотами, занимающиеся:

- оптовой торговлей,

- строительным бизнесом,

- производством,

- экспортно-импортными операциями.

Как для ИП, та к и для ООО на ОСНО при расчете базы налогообложения для НДФЛ/Налога на прибыль (Доход минус Расход) действуют принципы принятия к расходам: Расходы должны быть экономически обоснованы и документально подтверждены, при этом, закрытого перечня расходов, как на УСН нет.

Большинство плательщиков НДС работают на ОСНО, но в ряде случаев, плательщиками НДС могут выступать и плательщики УСН.

ОСНО - самая сложная из существующих систем налогообложения, с множеством подводных камней. Она предполагает обязательный и очень серьезный учет и отчетность. Ошибки в отчетности/ сроках подачи/ сроках оплаты однозначно приводят к блокировке счетов и серьезным штрафам.

Страховые взносы

Сам факт регистрации вас как ИП или ООО обязывает начислять и уплачивать в бюджет страховые взносы. Исключение составляют лишь ИП на НПД.

Страховые взносы уплачиваются за самого ИП и за наемных сотрудников (ИП/ООО) за счет работодателя.

Наличие сотрудников предполагает ежемесячную отчетность по наемным работникам.

Налоги на собственность

Эти налоги не имеют прямой связи с предпринимательской деятельностью.

Их уплачивают как предприниматели, так и обычные граждане.

Сам факт владения имуществом обязывает к уплате:

- налога на имущество,

- транспортного налога,

- налога на землю.

Расчет сумм к уплате по налогам на собственность - обязанность ФНС.

- тщательно проанализировать все составляющие планируемого бизнеса,

- сравнить результаты, которые вы получите, перейдя на ту или иную систему, и

- оценить целесообразность применения общей или упрощенной системы налогообложения.

Правильный выбор системы - основополагающий шаг в становлении бизнеса. Благодаря ему можно:

- избежать излишней налоговой нагрузки,

- оптимизировать бизнес,

- достичь более высокого и устойчивого финансового результата.

Если вы планируете открытие бизнеса и у вас остались вопросы - пишите. Проконсультируем и поможем с выбором.

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru