Это выражение наращивает актуальность. Не получится стабильно получать прибыль, если бизнес штормит от проверок и излишнего внимания контролирующих органов.

В теории, целью ФЗ-115 является противодействие отмыванию доходов и финансированию терроризма.

Но практика говорит, что его маховик может затянуть практически любое предприятие.

Лично мне не приходилось встречать “выжившие” компании после блокировки по ФЗ-115.

Чтобы избежать печальной участи, бизнесу приходится принимать обновленные правила игры.

Сегодня поговорим о том, как и почему банки следят за операциями своих клиентов в рамках правил от ФЗ-115.

Большинство предпринимателей, обратившихся за консультацией к УБ, искренне считали, что налоговая не сможет уследить за всеми и верили, что им повезет.

Подобные заблуждения все дороже обходятся бизнесу. Налоговая уже способна уследить за всеми, просто пока для разработки она выбирает “цель по жирнее”, а всех остальных держит на карандаше.

Теперь эту же практику внедряют банки.

Влияние ФЗ-115 на взаимоотношения банков и их клиентов

Банки поставлены перед выбором или четкое выполнение требований ФЗ или потеря лицензии. Отсутствие должного контроля за налогоплательщиками со стороны банка становится одной из причин отзыва его лицензии.

Теперь и банки вынуждены проявлять “должную осмотрительность” при работе с клиентом.

Эту функцию в банках выполняют “антиотмывочные” отделы - эдакий симбиоз автоматизированной системы и спецов, прошедших обучение в Центробанке.

Задача отдела - защита своего банка от возможных претензий к нему со стороны ЦБ.

Чтобы понять степень риска банка, при недолжном "присмотре" за клиентом, хочу привести статистику отозванных лицензий по годам.

В начале года Зампредом ЦБ Владимиром Чистюхиным были озвучены цифры, подтверждающие эффективность взятого курса:

“В 2013 году объем обналичивания средств в банковском секторе по данным ЦБ РФ составил 1,9 трлн. рублей

Показатель за 10 лет снизился в 23 раза

Объем подозрительных операций по выводу средств за рубеж в 2023 году составил 1,7 трлн. рублей.

Этот объем за 10 лет сократился более чем в 50 раз.”

(Москва. 16 января 2024 года/ ТАСС/сайт tass.ru)/

Позиция Правительства вряд ли будет смягчена в отношении выполнения ФЗ-115, а значит играть по правилам “антиотмывочного” закона все же придется.

Как банки контролируют операции своих клиентов

Абсолютно каждая операция клиента подвергается анализу автоматизированной системой (Big data).

Напоминаю, что алгоритмы умеют не только различать налогоплательщиков по цветам ЗСК. Они умеют анализировать всю транзакцию, вплоть до назначения платежа.

Поэтому так важно выстроить структуру бизнеса, понятную алгоритмам банка и налоговой.

На практике это выглядит так:

- предприниматель, занимающийся, к примеру, строительством, решает помочь приюту и покупает партию кормов для животных - полностью легальная операция;

- алгоритмы банка высвечивают “Alarm”: строительство - сама сфера в зоне внимания; несвойственная строительству операция; если еще где-то мелькнет слово “благотворительность”, то к изучению операции подтянется специалист банка;

- платеж будет заблокирован банком;

- несколько платежей, цель которых компания не соизволила объяснить банку - и счет может быть заблокирован;

- блокировка счета по ФЗ-115, особенно в сфере строительства - это полная остановка деятельности на неопределенный срок.

Такое развитие ситуации можно было не допустить - просто заранее объяснить банку и подтвердить документами цель нестандартной операции.

“Добрые” отношения с банком - залог спокойной работы.

Смена банка ничего не изменит.

Существует некая шкала лояльности банков к своему клиенту, НО, в условиях ФЗ-115, эта шкала с очень небольшим люфтом.

Вопрос сохранения лицензии для банка всегда будет в приоритете и послаблений в контроле ожидать не стоит.

Абсолютно все банки работают по следующей схеме:

✦ анализ всех транзакций и

✦ выделение контролируемых.

✦ анализ всех транзакций и

✦ выделение контролируемых.

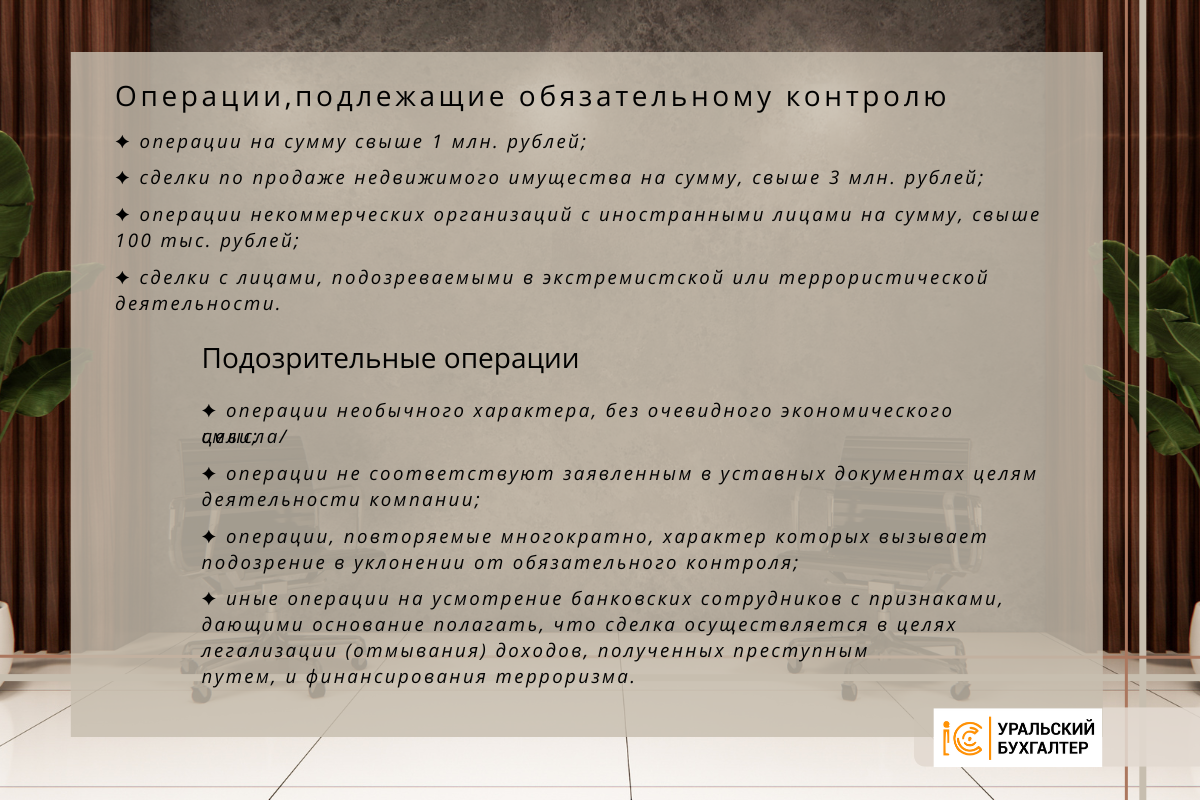

По 115-ФЗ все контролируемые операции разделены на:

✦ операции обязательного контроля и

✦ подозрительные операции.

✦ операции обязательного контроля и

✦ подозрительные операции.

Обязательно привлекут внимание банка такие операции, как:

✦ При выплате физлицам в назначении платежа указывается “зарплата”, без наличия налоговых отчислений;

✦ ИП сам себе переводит средства с формулировкой “зарплата”;

✦ Дробление платежей;

✦ Ежедневные схожие перечисления;

✦ “Обнуление” счета”;

✦ Отсутствие у налогоплательщика УСН (6%) документов на расходы;

✦ Отсутствие налоговых платежей или платежи очень редкие;

✦ Сотрудничество с подозрительными контрагентами;

✦ Оплата на личные карты.

Список сомнительных операций существует и для “физиков”, к примеру, банк заинтересуют такие операции как

✦ Длительное (свыше 3 месяцев) отсутствие операций по счету, с последующим поступлением на расчетный счет крупной суммы, которая:

- обналичивается через кассу предприятия или

- перечисляется на счета физических лиц по основаниям, отличным от выплаты заработной платы;

✦ Резкое увеличение доли расходных операций, отличных от выплаты заработной платы, по счету на счета физических лиц с последующим обналичиваем;

✦ Закрытие счета или прекращение операций по счету сразу же после обналичивания последней поступившей суммы;

✦ Использование счета для приходных и расходных операций, проводящихся без значительных временных разрывов на соразмерные суммы.

Как банки вычисляют цепочки сомнительных клиентов/ операций?

Для вычисления подозрительных операций и клиентов у банков есть отличный инструмент - Fingerprint (цифровой отпечаток устройства).

Благодаря Fingerprint, автоматизированные системы банка фиксируют:

✦ IP-адрес (идентификация устройства в интернете/ в локальной сети),

✦ MAC-адрес (идентификация устройства доступа в интернет),

✦ геолокацию операций клиента.

✦ MAC-адрес (идентификация устройства доступа в интернет),

✦ геолокацию операций клиента.

Далее банковские алгоритмы составляют отчеты, по которым сразу же видна группа клиентов с общими IP или MAC адресами.

На основании таких отчетов, банки вычисляют и блокируют такие группы, практически в самом начале их деятельности.

Так банк препятствует разворачиванию у себя сети “обнала”.

Есть черный список IP или MAC адресов, т.е. с этих адресов ранее работал клиент, который подозревался в “обналичке”/ был заблокирован / попал в красную зону ЗСК.

По такому списку вычисляются новые компании/ ИП, которые используют те же самые адреса, т.е. банки прослеживают связи между такими компаниями и блокируют всю цепочку.

По геолокации банк отслеживает физических лиц.

Если клиент воспользовался приложением в Челябинске, а банкомат Екатеринбурга показал снятие средств через каких-то пару минут, то банк фиксирует возможную передачу карты другому лицу, что прямо запрещено договором. Частота подобных операций может привести к блокировке карты.

Банковские алгоритмы заточены на выявление серых схем, например, “обналичка” через продавцов на маркетплейсах.

Автоматизированные системы анализируют:

✦ Соответствуют ли продаваемые товары основному ОКВЭД;

✦ Имеются ли расходные операции по счету;

✦ Работают ли с поставщиками по безналичному расчету,

✦ Какова доля переводов на физлицо или снятия наличных от всего оборота;

✦ Уровень налоговой нагрузки;

✦ Проводятся ли расчеты наличными между юридическими лицами и пр

выявляют несоответствия и в работу включаются спецы антиотмывочных отделов.

Если клиент не может/ не желает объяснять и документально подтверждать легальность операции, то счет будет заблокирован по все тому же ФЗ-115.

Схемы “обнала” через ИП так же заметны вездесущим алгоритмам, например

✦ Проверка на платформе ЗСК сразу же “подсветит”, что у ИП один заказчик.

✦ Отсутствие должной компетентности ИП для выполнения условий договоров, банк выявит через запрос о схеме бизнеса, о наличии диплома, лицензии и пр.

✦ Проверка расценок укажет на завышение цены.

Результатом так же станет “бан”.

Что проверяет банк?

Банк не только следит за транзакциями своих клиентов.

Банковские алгоритмы контролируют соответствие деятельности своего клиента основным показателям и требованиям, например,

✦ Среднюю зарплату по отрасти / по региону;

✦ Уплату НДФЛ;

✦ Минимальную налоговую нагрузку (0,9% от доходов, при работе на ОСНО);

✦ Необычные платежи (экономический смысл сделок/ соответствие ОКВЭДу);

✦ Операции с недвижимостью;

✦ Наличие лицензий, обязательных при определенных видах деятельности;

✦ Перечень сайтов, запрещенных Роскомнадзором;

✦ Изменения информации о бенефициарах;

✦ Обороты и остатки по счетам своих клиентов.

Банк со ссылкой на ФЗ-115 может практически любую операцию признать подозрительной и в его полномочиях:

✧ приостановить проведение подозрительной операции;

✧ отказать в проведении подозрительной операции;

✧ приостановить (полностью или частично) проведение операций по счету;

✧ отказать в обслуживании с требованием о закрытии счета.

Именно поэтому, для своих клиентов УБ создает такую финансовую модель, в которой все транзакции понятны и прозрачны для банковских алгоритмов. Нет смысла спорить в “ветряными мельницами” - лучше силы и время потратить на развитие бизнеса и получение большей прибыли.

—------------

Контакты для связи:

+7 999 589 44 09

Удобнее узнавать самую актуальную информацию о бухгалтерии для бизнеса в Telegram? Подписывайтесь на наш канал

https://t.me/Sprosi_u_MariNaz