Так как количество вопросов: «что будет, если не индексировать ЗП?» в нашей почте несколько превышает количество запросов «как можно сэкономить на индексации?», то начнем именно с системы штрафов.

Штрафные санкции

за отсутствие индексации доходов

Обязанность работодателя поддерживать уровень доходов своих сотрудников с учетом уровня инфляции оговорена в Трудовом Кодексе РФ (ст. 130 и 134) и в целом ряде нормативных актов.

Для тех руководителей, которые “не чтят кодекс», КОАП предусмотрел финансовую кару (ч.1 ст. 5.27) в размере:

- от 1 000 до 5 000 руб. - штраф для руководителя/ ИП,

- от 30 000 до 50 000 руб. - штраф для организации.

За повторные “шалости” с индексацией, суммы штрафов уже выше:

- от 10 000 до 20 000 руб. - для руководителя/ ИП,

- от 50 000 до 70 000 руб. - для организации,

Здесь же хочется упомянуть о праве сотрудников, лишенных законной индексации обратиться, согласно ТК РФ (ст. 352 и 353), ФЗ № 2202-1 от 17.01.1992 (ст. 10):

- с жалобой в ГИТ, или

- с заявлением в прокуратору, или

- с иском в суд,

Так же под вышеперечисленные штрафные санкции (КОАП, ч.1 ст. 5.27) попадают организации/ ИП, если не позаботятся о наличии документов на проведение индексации, так называемую «локальную нормативку».

Правила и порядок

проведения индексации доходов

ТК РФ лишь указывает на обязанность каждого работодателя индексировать зарплату сотрудников в зависимости от уровня инфляции (ст. 130 т 134).

Порядок расчета, виды выплат, участвующих в индексации, сроки проведения и прочие нюансы процесса работодатель должен самостоятельно прописать в своих локальных нормативных документах.

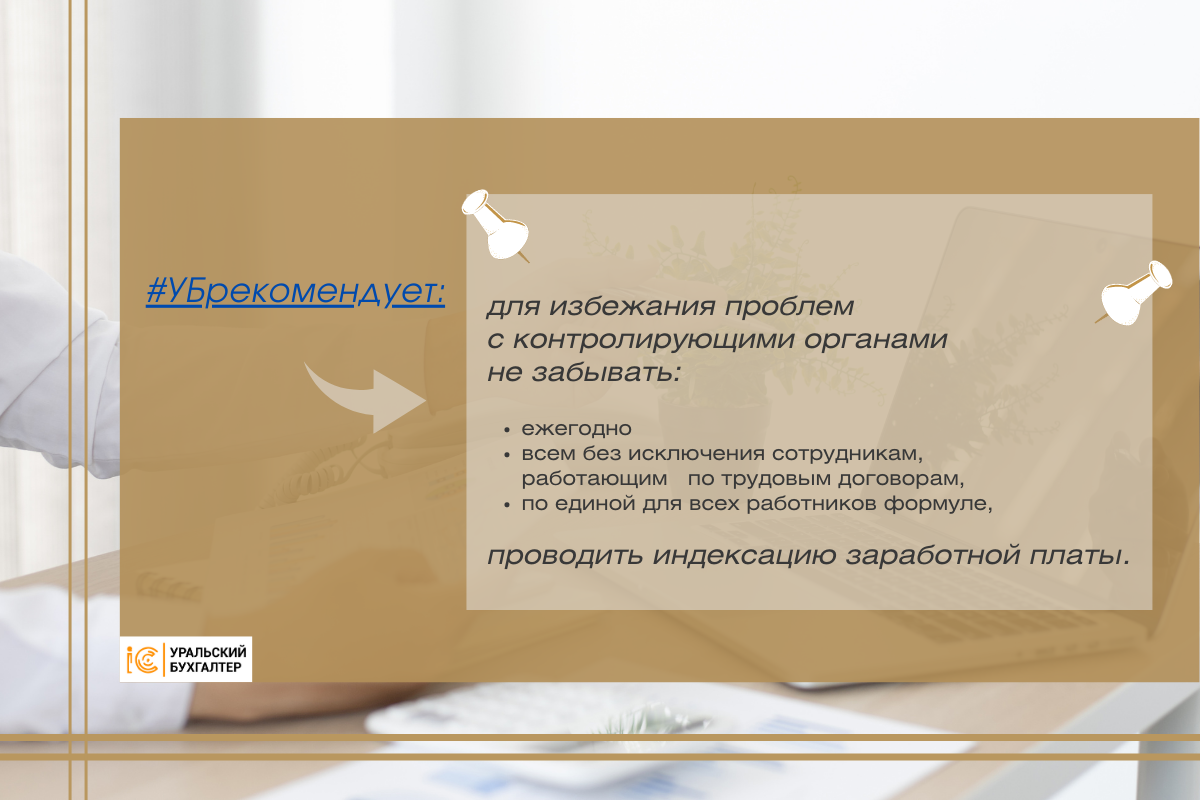

#УБрекомендует подготовить «Положение об индексации», в котором изложить правила проведения индексации на предприятии.

Например, стоит отразить пункт о том, что именно приравнивается к индексации (увеличение ставок/окладов, начисление премий) и какие выплаты индексацией не счтаются (разовые премии, зависящие от результата труда сотрудника)

Обязательными пунктами Положения должны быть:

- Виды выплат, подлежащих индексации.

Под индексацию по решению работодателя могут подпадать все выплаты, причитающиеся сотруднику (доплаты и надбавки). Большая же часть компаний/ ИП индексируют только оклад или его часть в размере МРОТ.

2. Периодичность проведения.

Индексация, как правило, проводится 1 раз в год. Приводим последние разъяснения Роструда по поводу периодичности: “Если индексация не была проведена в течение календарного года, надзорная практика расценивает это как нарушение трудового законодательства”.

3. Порядок проведения

- Проведение индексации оформляется приказом руководителя.

- Изменения в штатное расписание вносятся с учетом новых окладов.

- Оформляются допсоглашения к трудовым договорам с учетом изменений, внесенных индексацией. Этот пункт прямо оговорен в ТК РФ (ст. 57 и 135).

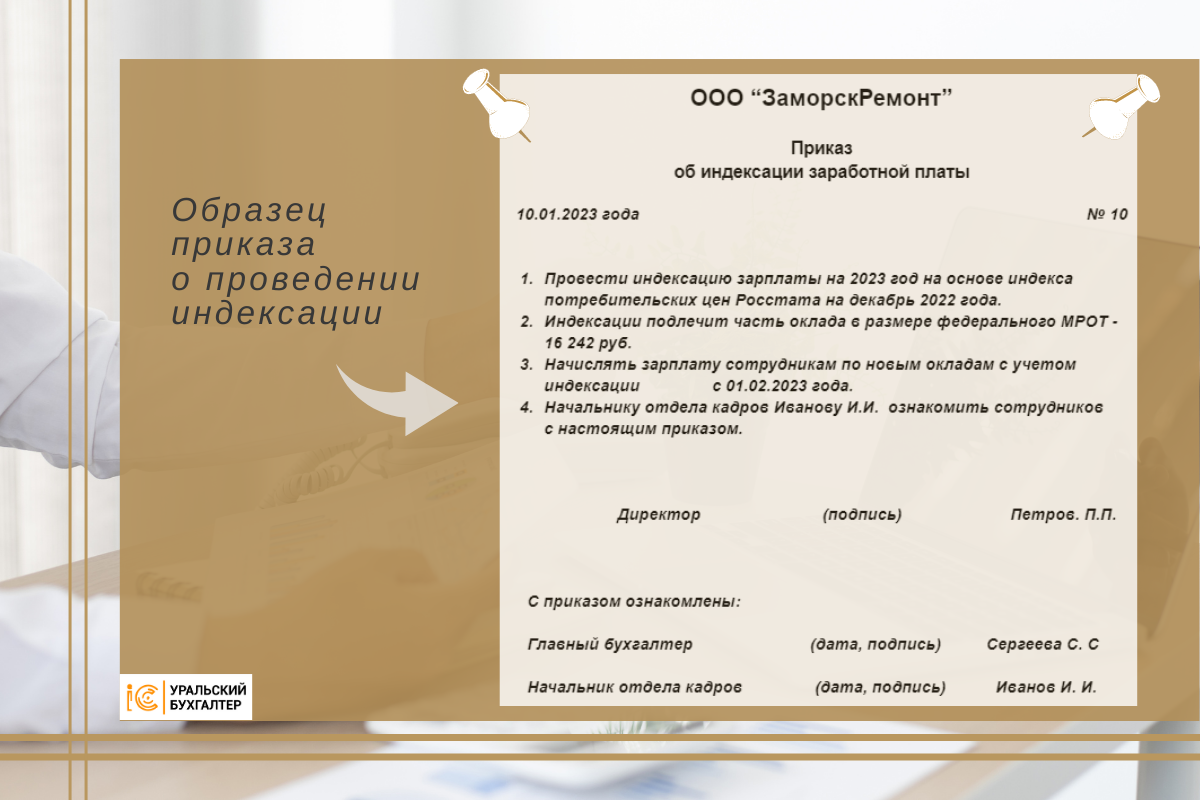

Пример приказа о проведении индексации:

4. Правила расчета.

Процент увеличения дохода не может быть меньше уровня инфляции - это правило Минтруд подтвердил письмом от 24.12.2018 № 14-1/ООГ-10305.

В формуле расчета индексации могут быть использованы только официальные показатели (уровень инфляции/ индекс потребительских цен / величина прожиточного минимума).

Несмотря на то, что правомерность проведение индексации только в части МРОТ подтверждается Рострудом, мы рекомендуем отразить в Положении об индексации зависимость ее размера от финансовых возможностей компании.

При необходимости сэкономить на индексации, расчет можно провести, согласно положениям локального нормативного акта, в котором прописано, что индексации, к примеру, на 10% (согласноиндекса Росстата) с периодичностью в 1 год подлежит лишь федеральный МРОТ.

Пример:

Оклад сотрудника - 50 000 руб.

Индексация проводится только в части МРОТ - на 2023 год МРОТ составляет 16 242 руб.

Размер индексации: 16 242 х 10% = 1 624 руб.

Размер нового оклада: 50 000 + 1 624 = 51 624 руб.

Если не использовать законное право индексировать зарплату только в части МРОТ, а проводить начисление на полный оклад, то расчет выглядел бы так:

Размер индексации: 50 000 х 10% = 5 000 руб.

Размер нового оклада: 50 000 + 5 000 = 55 000 руб.

Как видите, разница в базе индексации (в нашем примере) дает снижение размера индексации почти в 3 раза. Это значительная экономия в масштабах компании, причем совершенно законная.

5. Должностные лица, ответственные за проведение индексации

Именно на них будут накладываться штрафы согласно КоАп (ч.1 ст. 5.27) в случае не выполнения ими обязанностей по подготовке и проведении индексации доходов сотрудников.

Основные ошибки

при проведении индексации

Самой главной ошибкой предпринимателей является непроведение индексации заработной платы в сроки и в размерах, предусмотренных внутренним нормативным актом.

Причем, даже в случае, когда работодатель никак не отразил порядок индексации во внутренних документах, провести ее он все равно обязан (Определение ВС от 08.04.2019 № 89-КГ 18-14).

О финансовых последствиях такой ошибки мы писали в начале статьи.

Часто предприниматели, желая, сэкономить допускают следующие ошибки:

- исключают из индексации руководителей или тех сотрудников, которые были приняты в конце года,

- расчет индексации для руководителей проводят по неоправданно низкому проценту.

Подобная экономия, как правило, чревата финансовыми санкциями, а с учетом не слишком устойчивой ситуации, у большой части МСП, попытки неправильной экономии лишь усугубят проблемы в бизнесе.

Появились вопросы? Их можно отправить сообщением или позвонить нам по телефону.

А ваша бухгалтерия уже рассчитала новые оклады?