Вполне стандартная ситуация, с которой часто обращаются начинающие предприниматели: срочно нужны деньги, нужная сумма есть на расчетном счете компании и ее снятие никак не повлияет на плановые платежи.

Как же оформить такую операцию без налоговых последствий?

Как же оформить такую операцию без налоговых последствий?

Для такого оформления есть несколько способов, о которых мы расскажем ниже, так же покажем сравнительный расчет сумм налогов в зависимости от системы налогообложения для каждого из этих способов.

Стандартные способы выведения прибыли

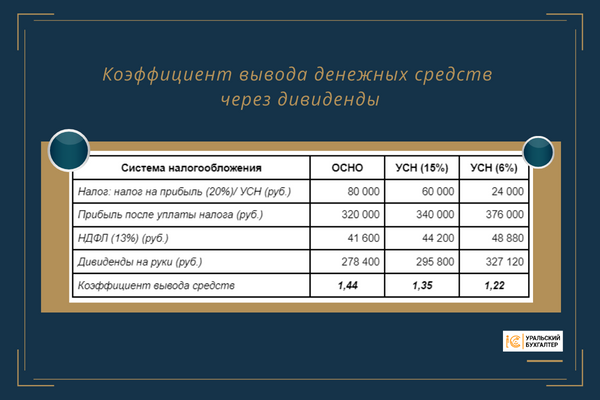

1. Вывод средств через дивиденды.

Выплачивается с чистой прибыли.

Этот способ подходит лишь для периода, когда компания отчиталась за налоговый период и заплатила начисленный налог на прибыль/ УСН.

Предположим, что работа компании отражается следующими цифрами:

- Выручка за период составила 1 000 000 рублей,

- Расходы - 600 000 рублей,

- Прибыль - 400 000 рублей,

Рассчитаем какой будет налоговая нагрузка при выводе прибыли предприятиями на основной и упрощенной системе налогообложения и оценим коэффициент вывода денежных средств этим способом.

Наименьшие потери при этом методе вывода средств у компаний на УСН (6%) - за каждую выведенную тысячу рублей бюджет получит 220 рублей.

Наименее выгоден этот способ для предприятий на ОСНО - их потери составят 440 рублей на каждую выведенную тысячу.

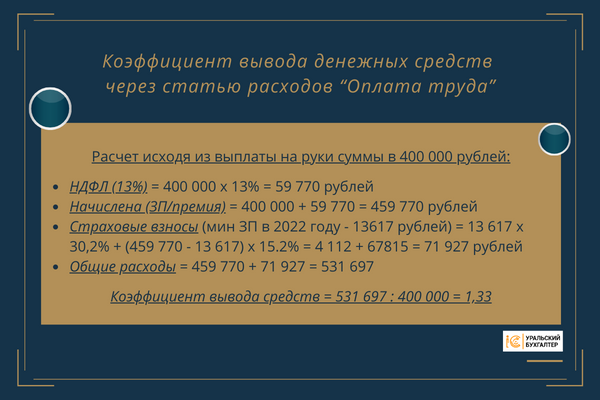

2. Вывод средств через статью расходов “Оплата труда” (ЗП, премии и пр.)

При этом варианте не нужно дожидаться окончания отчетного периода, такие выплаты можно проводить придерживаясь графика ЗП или премиальных выплат.

Рассчитаем коэффициент “потерь” при выплате через зарплатную ведомость.

Условия все те же - вывод средств в размере 400 000 рублей.

Учредитель и директор - одно лицо.

На практике сумму можно разбить на несколько платежей, здесь, для наглядности рассчитаем налогов для выплаты всей суммы.

На первый взгляд потери тоже достаточно существенны - за каждую выведенную тысячу рублей бюджет получит 330 рублей, но компании, работающие на ОСНО и УСН (15%) имеют право:

- все понесенные затраты (ФОТ и взносы) отнести к расходам и, соответственно

- снизить налогооблагаемую базу и

- уменьшить сумму налога на прибыль (20%) от общих расходов на выплату денег по схеме “оплата труда”

Как видите оба эти метода достаточно затратны, и если приходится выбирать один из них, то во внимание стоит приять существующий налоговый режим. Так,

- компаниям, применяющим ОСНО, выгоднее выводить прибыль через заработную плату,

- организациям, использующим УСН (15%) подходят оба способа, т.к. нет серьезной разницы между коэффициентами вывода,

- предприятиям, работающим на УСН (6%), получение прибыли через дивиденды обойдется дешевле.

Дополнительные способы вывода средств

1. Процедура предоставления компанией займа учредителю/ директору

Этот вариант подходит именно для тех случает, когда деньги нужны “еще вчера”.

При наличии нужной суммы на счетах компании, алгоритм получения денег достаточно прост:

- заключение договора займа, с указанием суммы, срока возврата и вида займа - беспроцентный,

- выдача средств.

Законодательство не содержит ограничений ни по сумме займа, ни по сроку.

Сумма займа не отражается в расходах, а ее возвращение - не отражается в доходах.

То есть по такой операции у компании не возникают налоговые обязательства.

В случае, не возвращения денег по займу (сумма отражается в бухгалтерском балансе) у налоговой могут возникнуть вопросы, и фискалы постараются доказать фиктивность договора и начислить на сумму займа налоги/ взносы/ штрафы и пени.

Способ получения денег через займ быстр, не затратен, но очень нелюбим ФНС, поэтому средства должны вернуться в компанию в оговоренный срок для избежания налоговых последствий.

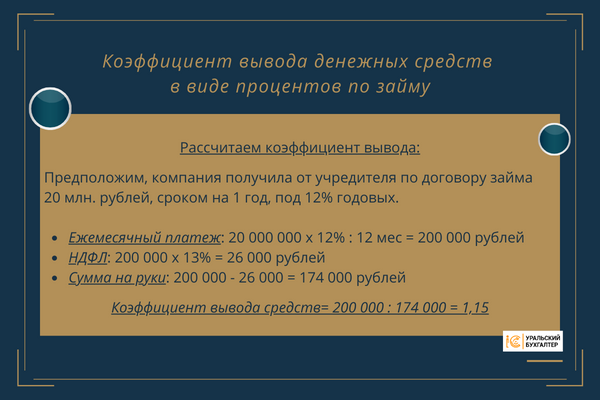

2. Выведение средств в виде процентов по займу

Это способ хорош, когда он спланирован заранее.

Договор займа с целью финансирования собственного предприятия, заключается между учредителем и компанией (особенно актуально на стадии становления).

В нем прописывается сумма займа, процентная ставка, срок действия договора и график платежей.

Компания по этому договору регулярно перечисляет проценты учредителю. Полученные средства облагаются только НДФЛ. Так учредитель законно может получать относительно “дешевые” деньги.

На каждую 1000 рублей бюджету причитается 150 рублей.

К тому же суммы процентов относятся к расходам компании и снижают налогооблагаемую базу, уменьшая налог на прибыль/ УСН (15%).

Такой метод вывода средств абсолютно законен, но принципиально придерживаться правил формата договора:

- сумма займа должна быть перечислена полностью на расчетный счет компании-заемщика,

- выплата процентов по займу должна проводиться по установленному договором графику,

- займ должен быть возвращен полностью в установленный договором срок.

Серые способы вывода средств

1. Реструктуризации бизнеса через создание связанных ООО и ИП

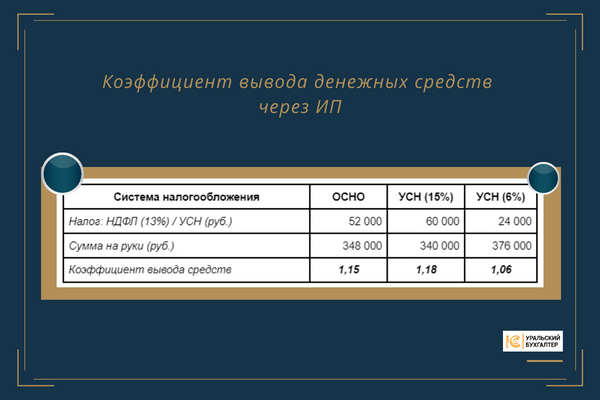

Вывод прибыли ИП максимально прост, ведь все деньги после уплаты налогов становятся собственностью ИП. Поэтому схема создания одновременно ООО и ИП помогает значительно оптимизировать налоговую нагрузку.

Рассчитаем коэффициент вывода средств через ИП при работе на ОСНО и УСН:

ООО оплатило услуги ИП, сумма, сформированная к выводу - 400 000 рублей

Вывод средств через ИП - более дешевый вариант по сравнению с выводом денег с ООО через дивиденды или зарплатный проект.

Такой способ достаточно распространен, и так же достаточно нелюбим фискалами. Для того чтобы он не привлекал излишнее внимание ФНС, необходимо его грамотно оформить.

1. ИП и учредитель/ директор ООО - разные лица, не состоят в родстве, не имеют пересечений, прослеживаемых налоговой.

В случае, если ИП и владелец ООО одно и то же лицо, то следует озаботиться четким разделением клиентов и денежных потоков.

2. Обязательно разделение ресурсов - ООО и ИП не должны использовать одно и то же помещение/ персонал/ оборудование.

3. Все отношения между ООО и ИП должны быть реальными и оформляться не только на бумаге, а и в реалии иметь помещения / сотрудников, товары и пр.

Проведенные между ООО и ИП сделки должны проходить по среднерыночным ценам. Налоговая легко докажет фиктивность операций, если стоимость товара будет на порядок отличатся от средней цены по региону.

В противном случае:

- фискалы рьяно возьмутся доказывать, что ваш способ реструктуризации бизнеса по факту является дроблением бизнеса с целью ухода от налогов,

- банки с высокой вероятностью заблокируют ваши счета, заподозрив компанию в серых операциях (ФЗ-115) а

- размеры финансовых санкций могут похоронить бизнес.

2. Выведение средств через ИП-управляющего

Такой вариант предусматривает, что согласно уставу компании, вместо наемного директора, организацией руководит управляющий в статусе ИП.

В теории такой управляющий мотивирован тем, что его вознаграждение напрямую зависит от прибыли компании. Размер оплаты его труда может представлять вполне внушительную сумму.

На нем лежит ответственность за настройку всех бизнес-процессов с целью увеличения выручки, оптимизации расходов, и роста прибыли.

Компания выигрывает в снижении налогов при привлечении ИП-управляющего - при выплате вознаграждения нет ни НДФЛ, ни страховых взносов. С каждой, выплаченной управляющему тысячи рублей, бюджет получает всего 80 рублей.

На такую вольность косо смотрят налоговики. Вам придется отстаивать свое право использовать такую схему работы и быть подготовленными (документально и по факту) к тому, что фискалы станут запрашивать и пристально изучать отчеты вашего ИП-управляющего и сравнивать их с показаниями сотрудников с целью доказать его аффилированность с учредителем.

Каждый из описанных способов имеет свои плюсы и минусы. Нет единого правила для выбора метода. Часто для устойчивой структуры бизнеса применяют микс вариантов.

УБ рекомендует не экспериментировать с вариантами, а выстроить финансовую модель, при которой вывод денег грамотно вплетен в систему, не имеет ярких пиков и не привлекает внимание ФНС.

Хотите получить помощь налоговых консультантов по вопросам вывода средств?

Пишите, звоните.

Смоделируем несколько вариантов и

подберем оптимальный вариант,

поможем выстроить систему не привлекая внимания ФНС и

наладить систему учета и отчетности.

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru