Для большинства МСП первоочередной задачей становится выживание на рынке и как "волшебную" таблетку из экранов ноутов и телефонов им предлагают “бумажный НДС”.

Устоять сложно - предложение о снижение налога в 10 (!) раз подталкивает к риску, тем более, что поставщики этой услуги гарантируют снижение НДС на законных основаниях. Например, предлагаются фиктивные транспортные услуги - перевозки всегда востребованы и являются частью деятельности практически любой компании.

На практике “поставщики гарантий” снижения/ списания НДС - это фирмы-однодневки. Все их “подтверждающие документы” как в сказке о Золушке к моменту выявления НДС-ных разрывов превращаются в тыкву и предприниматель остается один перед системой администрирования НДС.

Налоговая работать умеет, и чтобы ни утверждали поставщики “бумажного” НДС, вычисляются такие операции очень быстро.

Всевидящее око АСК НДС указывает на подозрительные операции, а далее ловкие руки инспекторов проводят камеральные/ выездные налоговые проверки и сильно удивляют рискового предпринимателя внушительными суммами доначислений и штрафов.

Конечно же, глубина проверки зависит от сумм “бумажных” сделок. И если у инспекторов просыпается азарт, то собрать материалы, подтверждающие фиктивность сделки им вполне по силе.

Например, отработка транспортных накладных - работа трудоемкая, но очень результативная. В налоговую вызываются водители, фигурирующие в путевых листах. От них инспектора получают целый пласт информации: кто им оплачивал работу, как и где получали деньги, кто владельцы автомобилей, что перевозили, какими были маршруты на самом деле и пр.

Последствия “бумажного” НДС за 2% для деятельности фирмы могут быть катастрофическими, причем под санкции попадает не только предприятие и его руководство, руки налоговой вполне способны дотянуться и до бенефициаров. Экономия на налогах в период нестабильности, конечно же, актуальна, но цена за риск с серыми схемами себя уже не оправдывает.

Договорам оказания транспортных услуг ФНС, в последние пару лет, присвоила “черную метку”, т.е. подобные договоры априори вызывают недоверие и фискалы проверяют их реальное исполнение с усиленным вниманием.

Фемида, конечно же беспристрастна, но и она начинает косо посматривать на “транспортный НДС”.

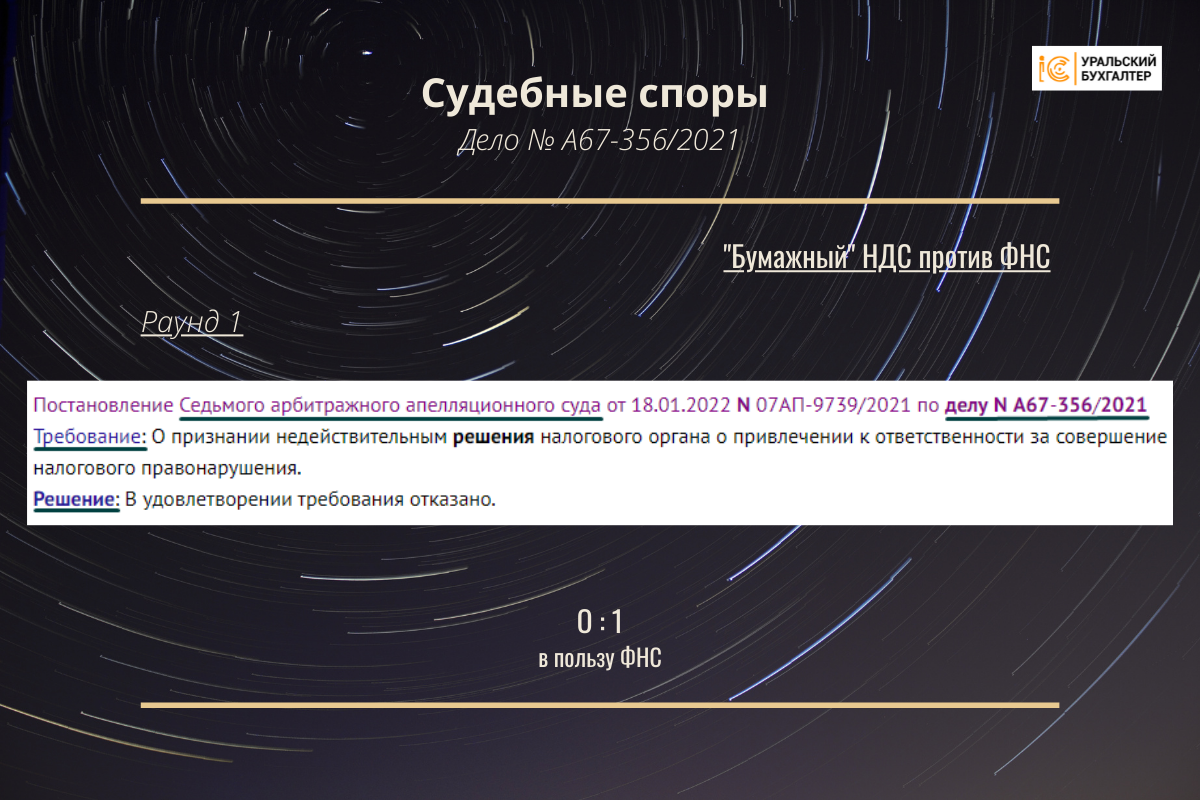

Примером дело № А67-356/2021. Суды 3-х инстанций, в том числе и Верховный суд решительно встали на сторону налогового органа.

На первый взгляд ход крупной стройки тянет и большой объем перевозок, но, настороженность ФНС к такому виду услуг с одной стороны, и жадность предпринимателя с другой, довели дело до штрафов и судебных разбирательств.

Суть истории

Подрядчик (ООО Транс-Сиб-К) заключил договоры с субподрядчиками (ООО Транспортное Бюро и ООО Палитра) на аренду транспортных средств с водителями и перевозку грузов.

Подрядчик не согласовал именно этих 2-х субподрядчиков с Заказчиком, что обязан был сделать по договору.

Суммы за оказанные услуги, перечисленные субподрядчикам-перевозчикам превышали (!) стоимость работ по договору с Заказчиком и суммы НДС были заявлены к возмещению (!) из бюджета.

Что выявила налоговая проверка

Практически на поверхности этих сделок лежали классические признаки их фиктивности, а именно:- отсутствие материальных и трудовых ресурсов для оказания услуг по перевозкам у компаний субподрядчиков,

- отсутствие платежей, подтверждающих реальную хозяйственную деятельность субподрядных фирм,

- исчезновение обеих компаний субподряда из реестра ЕГРЮЛ вскоре после проведения сделок с Подрядчиком.

Далее инспекторы действуют по проверенному алгоритму - проверка на достоверность первичных документов и проведение опросов.

Изучение транспортных накладных и путевых листов выявило недостоверность данных по автотранспортным средствам. На момент “оказания” услуг большая часть заявленных гос. номеров были либо сняты с учета либо попросту не существовали.

Проведенные опросы:

- собственников автомобилей, с реально существующими гос. номерами подтвердили факты оказания ими услуг напрямую Подрядчику, а не субподрядчикам,

- сотрудников Заказчика - полное отсутствие фактов нахождение на объекте работников субподрядчика.

Результат налоговой проверки

Пройдя по всей цепочке контрагентов, налоговая подтвердила разрыв в ее 3-м звене и, соответственно насчитала сумму к уплате в бюджет.

Аргументы налогоплательщика

Появление в цепочке контрагентов 2-х спорных организаций, Подрядчик объяснял нехваткой собственных резервов для выполнения всего объема работ на объектах заказчика.Факт аренды транспортных средств подтверждал тем самым “бумажным” комплектом документов.

А что же суд?

Суд первой инстанции полностью принял позицию ФНС, и в удовлетворении требования (“О признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения”), Подрядчику было отказано.

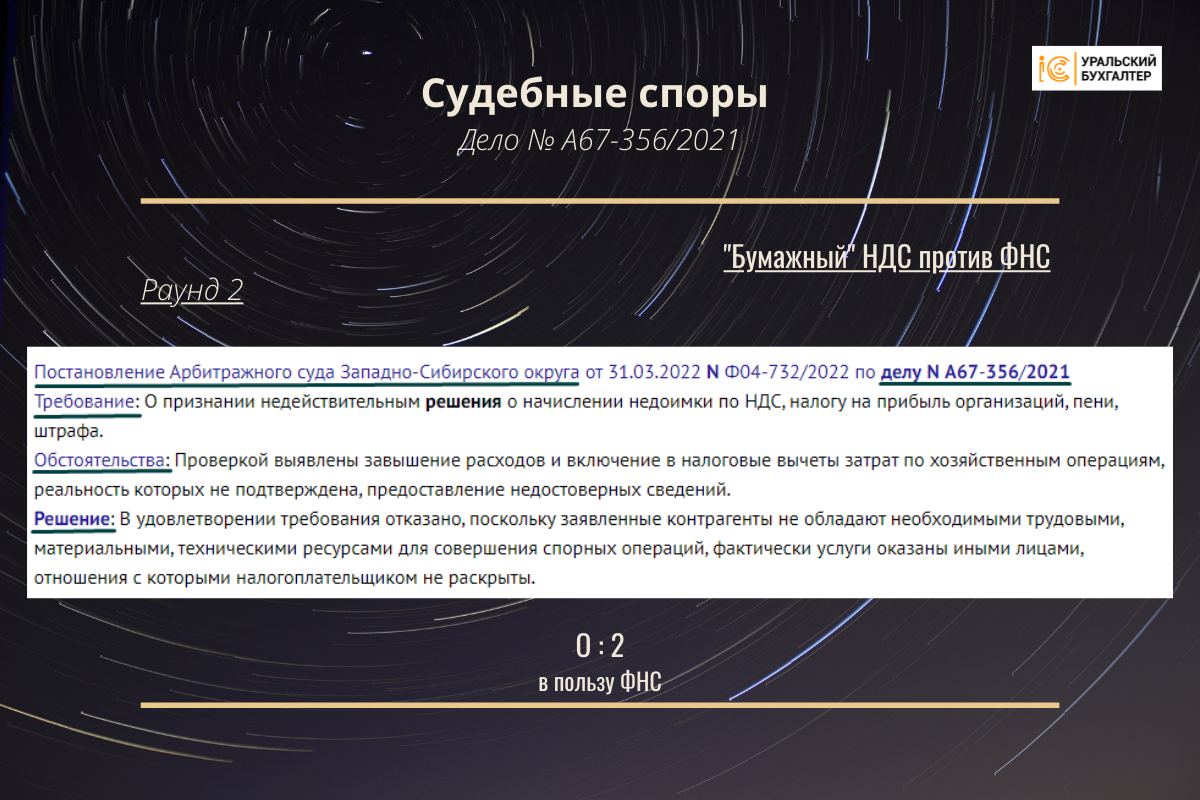

Арбитражный суд Западно-Сибирского округа признал:

- факты завышения расходов и включение в налоговые вычеты затрат по хозяйственным операциям, реальность которых не подтверждена, а

- предоставленные ООО Транс-Сиб-К сведения недостоверными.

Арбитражный суд так же отказал в удовлетворении требования.

В вынесенном решении указывалось, что

- заявленные контрагенты не обладают необходимыми трудовыми, материальными и техническими ресурсами для совершения спорных операций,

- фактически услуги были оказаны иными лицами, отношения с которыми налогоплательщиком не раскрыты.

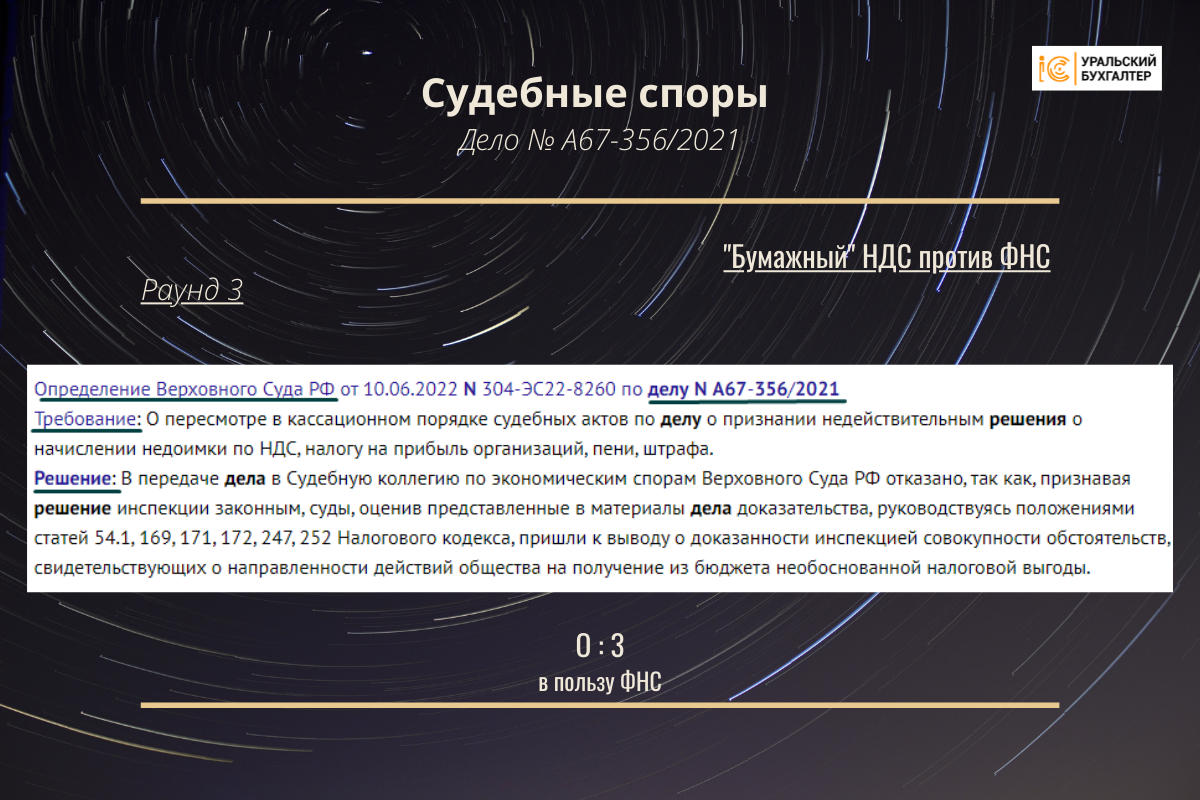

Настойчивости руководства ООО Транс-Сиб-К можно позавидовать. Отказ 2-х судебных инстанций не пригасил желания доказать “живучесть” бумажного НДС и дело перешло в рассмотрение Верховного суда РФ.

Верховный суд, пересмотрев судебные акты по делу, признал решение инспекции законным.

Оценив предоставленные материалы подтвердил вывод “о доказанности инспекцией совокупности обстоятельств, свидетельствующих о направленности действий Общества на получение из бюдж6ета необоснованной налоговой выгоды”.

Своим решением Верховный суд РФ отказал в передаче дела в Судебную коллегию по экономическим спорам Верховного суда РФ.

Другими словами ВР поставил точку в споре, длившемся почти пол года.

Теперь незадачливому любителю “налоговых схем всех оттенков серого” предстоит погашать недоимки по НДС, налогу на прибыль, пени и штрафы.

Уверена, что это не так. Фирмы-однодневки со смешным процентом за услуги вычисляются налоговой очень быстро.

Есть целый перечень признаков, то которым такие компании видимы для АСК НДС. Соответственно, все организации, контактирующие с ними, тут же попадают в зону повышенного внимания ФНС.

Нужен ли вам такой риск, тем более, когда есть абсолютно законные способы оптимизации налогов.Оптимально подобранная система налогообложения и грамотно выстроенные процессы деятельности компании приносят куда больше выгоды, чем разовые “экстримы”.

Хотите получить помощь налоговых консультантов при расчете экономических выгод от применения той или иной системы налогообложения?

Пишите, звоните.

УБ смоделирует несколько вариантов бизнес-конструкций и подберет оптимальный вариант именно для вашего бизнеса.

Контакты для связи:

+7 999 589 44 09

zakaz@uralbuh.ru